1) Introdução

O Direito Tributário é uma área bastante complexa e que pode ser muito rentável, em especial quando se trata de novas teses que são julgadas e tem volumosos reflexos econômicos. A exclusão do ISS do PIS/COFINS é uma delas! 😍

Com certeza você se recorda da tese da redução do ICMS na conta de luz (Tema n. 745 do STF) e a “tese do século” de exclusão do ICMS do PIS/COFINS (Tema n. 69 do STF).

Mas existe outra tese muito importante que trata sobre a exclusão do ISS sobre a base de cálculo do PIS e da COFINS, que está sendo alvo de pelo STF no Tema n. 118!

🤓 Então, resolvi trazer para vocês um resumo sobre o tema, sempre lembrando que o direito tributário é complexo, com particularidades e legislação específica, que exigem um estudo mais aprofundado matéria.

Por isso, caso queira entender mais sobre o assunto, recomendo a leitura do artigo Exclusão do ISS no PIS/COFINS, publicado pela Dra. Ana Cecília Fernandes.

👉🏻 Enfim, dá uma olhada em tudo o que você irá aprender hoje:

- O que é a tese de exclusão do ISS no PIS/COFINS;

- Qual o “parentesco” desta tese com a exclusão do ICMS do PIS/COFINS;

- Como fazer a ação de exclusão do ISS do PIS/CONFINS em 4 passos;

- Qual a situação do julgamento do Tema n. 118 STF;

- Como calcular a tese da exclusão do ISS do PIS e da COFINS através de ferramentas gratuita e paga;

- Dica bônus de uma ferramenta que extrai os SPEDs para o cálculo.

E, para facilitar a vida do leitor, estou disponibilizando uma Ficha de Atendimento a Clientes para Causas Previdenciárias, para você aumentar suas chances de fechar negócio logo na primeira consulta!

👉 Para receber a sua cópia gratuitamente, clique abaixo e informe o seu melhor e-mail 😉

2) ISS no PIS / COFINS: O que é essa tese?

“Alê, me ajuda, o que é essa tese de exclusão de ISS no PIS/COFINS afinal?”

Calma que o nome é feio mas a tese é boa! 😂

A ideia principal desta tese é que o imposto sobre serviços de qualquer natureza (ISS) deve ser excluído da base de cálculo do PIS (programa de integração social) e da COFINS (contribuição sobre o financiamento da seguridade social).

São muitas empresas e pessoas físicas em situação de lucro real ou de lucro presumido que acabam pagando um valor maior do que deveriam de PIS/COFINS, por conta justamente do ISS sobre as contribuições sociais.😊

Sem a incidência do ISS sobre eles, a base de cálculo seria menor. Consequentemente, os contribuintes pagariam menos impostos e ainda teriam direito à restituição dentro da prescrição quinquenal. 😉

Por isso, há perspectiva de ser uma das ações tributárias com maior possibilidade de retorno financeiro.

Mas, vale dizer que a tese ainda está sendo discutida no Tema n. 118 do STF, conforme vou explicar no tópico 5!

3) Esta tese é “irmã” da “tese do século”!

👩🏻⚖️👨🏻⚖️ Você com certeza já ouviu falar na tese do século, que recentemente foi alvo do Tema n. 69 do STF e ficou decidido que o ICMS não compõe a base de cálculo do PIS e da COFINS.

O “apelido” da “tese do século” foi dado diante do potencial de ganhos para os contribuintes, em especial para as empresas (e para nós, advogados, também né 😉).

Quem não ficou lá muito feliz foi o Poder Público, já que os seus cofres sofreram com as restituições dos valores pagos indevidamente e com a perda da receita.

Enfim, o parentesco envolvido é que a tese da Exclusão do ISS sobre o PIS/COFINS é considerada a irmã desta tese do século.

🤓 Isso acontece pelas semelhanças envolvidas quanto à exclusão de um imposto (ICMS e ISS) da base de cálculo de contribuições sociais e também pelo potencial semelhante de ganhos e restituições.

Então, se alguém comentar da irmã da tese do século, você já sabe que estão falando da tese de exclusão de ISS sobre o PIS e a COFINS!

4) Domine a ação de exclusão do ISS do PIS / COFINS em 4 Passos

Bem, agora que você já sabe o que é a tese da exclusão do ISS do PIS e da COFINS e como ela pode ser utilizada, resta saber como preparar esta ação.

🧐 Apesar de ser uma tese relativamente simples, você precisa seguir alguns passos para ter uma maior chance de sucesso e garantir o direito do seu cliente (e os seus honorários, claro)!

Por isso, listei 4 passos para que seja mais fácil dominar a ação!

Mas, é bom lembrar que isso é apenas um resumo, ok? Então, minha dica é que você estude mais sobre o tema ou até mesmo firme parcerias com colegas tributaristas.

Fazer os cálculos tributários pode realmente ser um desafio, principalmente se o advogado não está tão acostumado a atuar nesse tipo de causa.

Porém, acredito que isso não pode ser um empecilho para você ampliar as áreas de atuação do seu escritório ou então firmar parcerias!

Aliás, como sei que a maioria dos nossos leitores são previdenciaristas, quero aproveitar para indicar um artigo que acabei de escrever sobre recursos administrativos ao CRPS.

Está bem completo e tenho certeza de que lhe ajudará a decidir quando é melhor tentar recorrer ao INSS ou ir direto para o judiciário.

4.1) Quem tem direito à exclusão do ISS do PIS / COFINS?

Quem tem direito a exclusão do ISS do PIS/COFINS são todos os contribuintes que precisam recolher o próprio ISS. Não apenas as empresas (pessoas jurídicas), mas também as pessoas físicas que se enquadrem nas exigências legais.

🤓 Basicamente, observe 3 requisitos para definir quem tem direito:

- Esses contribuintes devem prestar serviços que estão inclusos no rol do anexo da Lei Complementar n. 116/2003;

- Devem estar em regime de tributação de lucro real ou de lucro presumido (empresas optantes pelo Simples Nacional não são beneficiadas);

- Tais pessoas físicas ou jurídicas devem pagar o ISS, contribuir com o PIS e a COFINS.

Pronto, esses são os seus potenciais clientes que têm direito à exclusão do imposto sobre as contribuições sociais!

4.2) Qual tipo de ação é adequada?

Depois que você descobre se o seu cliente pode ser beneficiado com a tese, é importante escolher qual será o tipo de ação adequada para o caso dele.

🤔 “Alê do céu, tem mais de uma?”

Calma! Tem sim, mas são apenas 2. Você pode entrar com uma ação declaratória pelo procedimento comum ou pode entrar com um mandado de segurança.

😉 Há vantagens e desvantagens em ambos, por isso fiz um comparativo para lhe ajudar a entender:

Na ação declaratória pelo procedimento comum:

- Vantagem: pode ser incluído nos pedidos a restituição dos valores de ISS pagos de forma indevida nos últimos 5 anos;

- Desvantagem: se o seu cliente não for beneficiário da Justiça Gratuita terá que pagar custas e sucumbência com uma eventual improcedência da ação (lembrando que normalmente as empresas não conseguem a gratuidade).

Já no mandado de segurança:

- Vantagem: Se for julgado improcedente e a segurança não for concedida, não há sucumbência.

- Desvantagem: Você consegue incluir nos pedidos apenas a cessação da cobrança ilegal do ISS sobre a PIS/COFINS. A restituição dos valores pagos indevidamente não pode ser objeto do MS.

Aliás, nada impede que você primeiro entre com um MS e depois ajuíze a Ação Declaratória. 🤗

Tudo depende da situação do seu cliente e da sua estratégia, então estude bem o caso para tomar a melhor decisão.

4.3) Documentos necessários

O passo seguinte é saber quais são os documentos necessários para ajuizar a ação.

📝 Em resumo, você vai precisar de:

- Procuração assinada;

- Documentos do cliente, como Contrato Social e inscrição no CNPJ (ou os correspondentes da pessoa física, se for o caso);

- Comprovante do pagamento das custas judiciais (se for o caso);

- Comprovantes de recolhimento do ISS e do PIS/COFINS durante o tempo indicado na ação;

- Cálculo demonstrativo com os valores que estão sendo solicitados para restituição.

🤔 “Alê, mas eu sempre ouvi falar de um tal de SPED, não preciso juntar ele?”

Não precisa! Eles são necessários na etapa de efetuar os cálculos, mas não são de apresentação obrigatória para instruir a ação.

4.3.1) Afinal, o que é um SPED?

Sei que nem todo mundo conhece o SPED, por isso achei que seria bom falar sobre ele rapidamente!

O SPED é a sigla para Sistema Público de Escrituração Digital, também chamado de EFD (Escrituração Fiscal Digital).

🤓 Basicamente, funciona para digitalizar as escriturações perante a Receita Federal e facilitar a integração de dados entre os fiscos. Isso ocorre com padronização e cruzamento dos dados contábeis e fiscais.

É do SPED que são retiradas as informações fiscais para os cálculos. E, às vezes, isso é um desafio para os advogados, em especial aqueles que não estão acostumados a ajuizar esse tipo de ação.

A boa notícia, é que existe uma ferramenta que importa diretamente o SPED e extrai os dados necessários. No tópico 6.3, vou compartilhar essa dica valiosa com você! 😉

4.4) Calcule corretamente o valor e elabore um relatório

Por último, chegou o momento mais temido: os cálculos tributários. 🤯

Aqui, você terá que calcular o valor da forma correta e elaborar um relatório para apresentar junto com a ação.

É nessa etapa que você vai precisar dos SPEDs fiscais do seu cliente. Além disso, você precisa demonstrar e visualizar de forma clara o valor do ISS que deve ser restituído se o for o caso. 💰

Já adianto que não adianta muito você fazer as contas “na mão”, viu? É importante ter uma ferramenta ou um programa de cálculos, para conseguir garantir os resultados precisos e seguros.

No tópico 6, vou compartilhar com vocês quais são as ferramentas que vão lhe ajudar nesse desafio!

Está gostando do artigo? Clique aqui e entre no nosso grupo do Telegram! Lá costumo conversar com os leitores sobre cada artigo publicado. 😊

5) Tema 118 STF

⚖️ A questão da exclusão do ISS do PIS/COFINS está sendo discutida no Tema 118 do STF (RExt n. 592.616/RS), de relatoria do Ministro Nunes Marques e com repercussão geral reconhecida.

O julgamento virtual teve início em 14/08/2020 e o ex-Ministro Celso de Mello propôs a seguinte tese:

“O valor correspondente ao ISS não integra a base de cálculo das contribuições sociais referentes ao PIS e à COFINS, pelo fato de o ISS qualificar-se como simples ingresso financeiro que meramente transita, sem qualquer caráter de definitividade, pelo patrimônio e pela contabilidade do contribuinte, sob pena de transgressão ao art. 195, I, ‘b’, da Constituição da República (na redação dada pela EC nº 20/98)” (g.n.)

Mas, ainda não houve decisão final, como vou explicar a seguir!

5.1) Como está o julgamento da exclusão do ISS do PIS COFINS no STF?

⚖️ Atualmente, o julgamento da exclusão do ISS no PIS/COFINS no STF está empatado por 4 votos favoráveis à tese e 4 votos contrários.

Foi feito um pedido de destaque em 27/08/2021 pelo Ministro Luiz Fux (mais ou menos como aconteceu com a Revisão da Vida Toda, com a diferença de que aqui já tinha terminado a votação).

Com isso, o tema foi retirado do Plenário Virtual e irá a julgamento em uma sessão presencial ou, excepcionalmente, em uma sessão virtual por videoconferência.

🙄 Ainda não há previsão de datas e a última movimentação foi a inclusão da Confederação Nacional de Serviços (CNS) na condição de amicus curiae.

Enfim, é sempre bom ficar atento às movimentações, mas no momento o placar é este: 4×4.

5.2) Ajuizar agora ou aguardar?

Olha, acredito que vale a pena ajuizar as ações deste já, com cautela e analisando caso a caso.

🧐 Lembre-se de que é possível ingressar com um mandado de segurança buscando cessar as contribuições indevidas, mas sem pleitear os “atrasados” para restituição. Ou ingressar com a ação pelo procedimento comum e fazer ambos os pedidos.

De qualquer maneira, é importante ter em mente que o STF decida pela modulação dos efeitos, assim como aconteceu com a “tese do século”.

😕 E, neste caso, ajuizar a ação posteriormente pode prejudicar o direito do seu cliente à restituição, por exemplo.

Ah! Também é bom lembrar que, como o Tema n. 118 STF tem repercussão geral, a decisão deverá ser seguida pelos Tribunais de todo o país.

6) Como calcular a tese da exclusão do ISS do PIS e COFINS?

Finalmente, chegou a hora de explicar como calcular a exclusão do ISS do PIS e COFINS. 😂

E a boa notícia é que vou apresentar para você soluções que eu já utilizei e recomendo para os cálculos de exclusão do ISS no PIS/COFINS.

São 2 ferramentas, uma gratuita e a outra paga, sendo que ambas são excelentes e foram desenvolvidas pelos engenheiros do Cálculo Jurídico.

6.1) Solução gratuita: Simulação em 1 Minuto

A primeira solução que vou apresentar para você é a Calculadora Rápida de Exclusão do ISS do PIS/COFINS.

Ela literalmente fornece uma simulação em 1 minuto que você pode mostrar os resultados ao seu cliente em termos de valores, economia e possibilidade de recuperação de impostos pagos indevidamente a título de restituição. 😍

O melhor é que ela é online, gratuita e sem limitação de acesso!

🤓 Vou mostrar para você o passo a passo de como ela funciona:

- Acesse o link da Calculadora Rápida de Exclusão do ISS do PIS/COFINS;

- Desça na página até encontrar o quadro com os campos para você preencher, é logo embaixo do início da página;

- No campo “PIS + COFINS (%)”, insira o valor;

- No campo “ISS (%)”, insira o percentual;

- Por fim, no campo “Faturamento mensal”, insira o valor de faturamento do seu cliente.

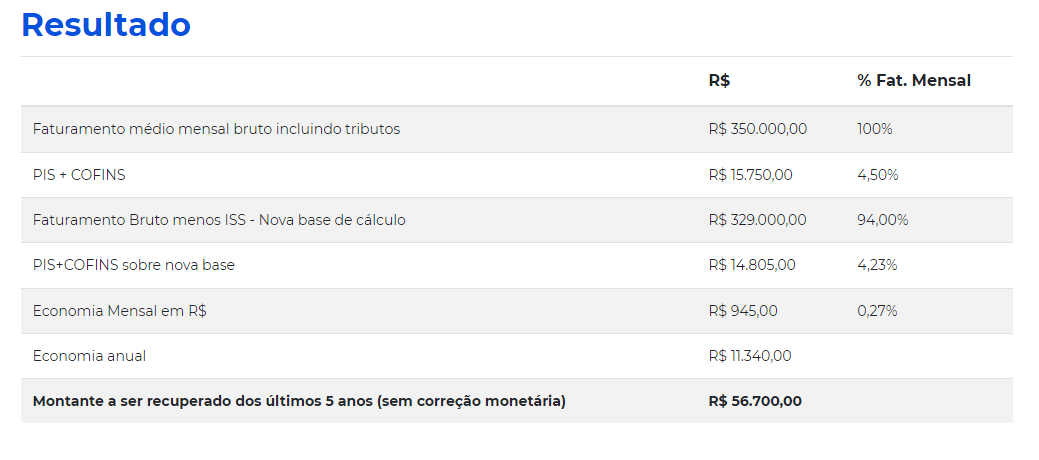

🤗 Automaticamente, a ferramenta vai fazer os cálculos e gerar uma tabela completa, com os seguintes resultados:

- Faturamento médio mensal bruto com tributos em valores (R$) e porcentagem do faturamento mensal (%);

- PIS + COFINS também em em reais e porcentagem;

- Faturamento Bruto menos o ISS, com possível nova base de cálculo;

- Valor do PIS e da COFINS sobre a nova base;

- Economia mensal do cliente em reais;

- Economia anual do cliente em reais;

- Valor a ser restituído nos últimos 5 anos (sem correção monetária).

Olha só como ficou esse cálculo que acabei de fazer com a ferramenta:

Sensacional né? 😉

Com ela, você consegue instruir o seu cliente e na própria consulta já passar uma estimativa dos valores de restituição e da economia mensal e anual, por exemplo.

📹 Aliás, o Cálculo Jurídico tem um vídeo explicativo para ajudar ainda mais na utilização da ferramenta. Me ajudou muito na primeira vez que usei ela viu? Se quiser conferir, é só clicar aqui.

6.2) Solução paga: Software de Atualização de Cálculos Tributários Completo do CJ

Além da solução gratuita, existe a opção do Software de Atualização de Cálculos Tributários.

🧐 Este é um software completo que inclui várias calculadoras tributárias. Não apenas a de exclusão do ISS do PIS/COFINS, mas diversas outras teses quentes como a “Tese do Século” e a Exclusão da TUST/TUSD da conta de luz, por exemplo.

Isso vai permitir que você importe os SPEDs do seu cliente diretamente para o software e exclua o ISS da base de cálculo do PIS e da COFINS com rapidez e tranquilidade, emitindo o relatório completo depois.

🤔 “Mas Alê, qual a diferença desse software para a calculadora que você me mostrou antes?”

A primeira delas é que o software importa os SPEDs de forma direta.

A calculadora é ótima e ajuda demais, mas precisa dos valores inseridos diretamente de forma manual (ou seja, você precisa “decifrar” as informações do SPEDs antes). E isso é um desafio, principalmente para os advogados que não são da área tributária.

Outra questão é que o relatório gerado pelo software é bem mais completo, com informações de metodologia e detalhes do cálculo, podendo ser anexado na ação juntamente com o demonstrativo. 🤯

Além disso, com o software é possível fazer os cálculos tributários de uma forma simples e sem perda de tempo com planilhas que podem mais atrapalhar do que ajudar. 🤗

O preenchimento manual de dados acaba sendo um ponto de erros e com o software isso é feito de forma automatizada, com a importação de documentos e informações.

Lembrando que esse software não precisa ser instalado e pode ser acessado no computador e até no celular, viu?

Além disso, você não precisa ser especialista na área, porque é muito fácil de usar e tem até vídeos explicando como funcionam os programas. Sem contar que o CJ oferece suporte em caso de dúvidas.

Enfim, a calculadora já ajuda, mas o software tem recursos a mais que economizam o seu tempo (e sua agenda agradece 😂).

6.3) BÔNUS: Como filtrar entradas do SPED rapidamente

Eu falei bastante sobre os SPEDs e como eles podem ser desafiadores para quem não tem familiaridade.

🤗 Mas, já que entrei no assunto, vou trazer um bônus para você: é a ferramenta gratuita de Filtrar Entradas do SPED, também desenvolvida pelos engenheiros do Cálculo Jurídico.

Ela permite indicar linhas e filtrar informações diretamente, para já conseguir lançar em planilhas ou na calculadora grátis, por exemplo.

🤓 Pra facilitar, vou mostrar um passo a passo de como funciona, é bem simples:

- Acesse o link da ferramenta de Filtrar Entradas do SPED;

- Desça a página até os campos para preenchimento;

- Clique em “Escolher Arquivo” e selecione o SPED que você salvou no seu computador;

- No campo “Códigos para filtrar no SPED”, insira as informações que você quer selecionar;

- Depois, clique então em “Filtrar entradas do SPED”;

- Ao final, você terá o resultado com todas as linhas desejadas.

📹 Aliás, o Cálculo Jurídico também tem um vídeo explicativo dessa ferramenta para ajudar ainda mais na sua utilização. Para conferir, é só clicar aqui.

7) Conclusão

🤓 Sei que nosso foco aqui no blog é o previdenciário mas, diante de um tema tão importante e com tamanho potencial de retorno, decidi que valeria a pena publicar um conteúdo sobre a tese de exclusão do ISS do PIS/COFINS.

Embora seja um tema de direito tributário, com essas informações, você já consegue ter uma boa base para trabalhar com essa ação ou firmar parcerias com colegas tributaristas!

E se você é previdenciarista, vou aproveitar para indicar um artigo super completo que acabei de publicar sobre fixação de DIB. Assim, pelo menos não deixo esses leitores órfãos de conteúdos sobre a área. 😂

Já que estamos no final do artigo, que tal darmos uma revisada? 😃

👉🏻 Para facilitar, fiz uma listinha com tudo o que você aprendeu:

- A tese de exclusão do ISS no PIS/CONFINS busca tirar a incidência deste imposto nas contribuições sociais;

- Essa tese é irmã da “tese do século”, da exclusão do ICMS do PIS/COFINS;

- Para fazer a ação de exclusão do ISS do PIS/COFINS você precisa seguir 4 passos: saber quem tem direito, com qual ação entrar, separar os documentos e fazer os cálculos;

- O julgamento do Tema n. 118 STF está empatado com pedido de vista pelo Ministro Luiz Fux e pode ter seus efeitos modulados;

- Que você pode calcular os valores da tese da exclusão do ISS do PIS e da COFINS com ferramentas gratuitas e uma pagas;

- Que também existe uma ferramenta gratuita para extrair as linhas dos SPEDs.

E não esqueça de baixar a Ficha de Atendimento a Clientes para Causas Previdenciárias.

👉 Clique aqui e faça o download agora mesmo! 😉

Fontes

Veja as fontes utilizadas na elaboração deste artigo na publicação original no blog: Exclusão de ISS do PIS / COFINS no STF: Resumo para Advogados (com calculadora gratuita)

Alessandra Strazzi

Advogada | OAB/SP 321.795

Advogada por profissão, Previdenciarista por vocação e Blogueira por paixão! Autora dos blogs “Adblogando“ e "Desmistificando". Formada pela Universidade Estadual Paulista / UNESP.