Imposto de Renda de Aposentado Residente no Exterior: Como Garantir a Isenção

Resumo

O STF declarou inconstitucional a cobrança de 25% de IR sobre aposentadorias e pensões de brasileiros residentes no exterior, considerando que essa alíquota viola os princípios da progressividade, da isonomia e do não confisco. A decisão favorece os segurados, que podem solicitar isenção e reembolso dos valores pagos nos últimos 5 anos por meio de ação judicial específica. É essencial buscar orientação jurídica para garantir o cumprimento dos direitos, já que o tema envolve nuances complexas do direito previdenciário e tributário.

1)Imposto de Renda de Aposentado Residente no Exterior: Injustiça em Questão

Quem mora no exterior e é aposentado já sabe: todo mês recebe seu benefício com 25% a menos do valor.

O motivo: o imposto de renda retido na fonte.

Independente do valor do seu benefício, o IR é sempre o mesmo: 25%.

Comparado aos brasileiros residentes no Brasil, que pagam uma alíquota progressiva de IR ou são até isentos, fica a pergunta: será que isso é justo?

2)Como funciona o imposto de renda de aposentado residente no exterior?

Para não-residentes, os benefícios de aposentadoria pagos pelo Brasil estão sujeitos ao Imposto de Renda que fica retido na fonte pagadora.

Por exemplo: se o benefício é do INSS, o próprio INSS retém o imposto.

A alíquota do imposto de renda para aposentado residente no exterior é 25% sobre o valor bruto da aposentadoria ou pensão, independente do valor do benefício. Mas isso pode mudar, como veremos neste artigo!

[Obs.: é considerada não-residente a pessoa que fez a declaração de saída definitiva.]

Mas para as pessoas residentes no Brasil, o tributo é cobrado por uma tabela progressiva, com alíquotas de 0% a 27,5%. Também existe o direito a algumas deduções legais (coisa que os não-residentes não têm direito).

Além disso, a isenção de imposto de renda para idosos com mais de 65 anos, aplicável a residentes no Brasil, não se aplica a não-residentes.

3)Tema 1174 STF: derrubada cobrança de IR para aposentados e pensionistas que não moram no Brasil

Recentemente, foi julgado o Tema 1174 do STF, que discute sobre o imposto de renda de aposentados e pensionistas residentes no exterior.

E o julgamento foi muito favorável aos segurados!

Ficou decidido que é inconstitucional a cobrança de 25% de imposto de renda sobre os rendimentos de aposentadoria e de pensão pagos a residentes no exterior.

Os ministros entenderam que há violação aos princípios da progressividade, do não-confisco e da isonomia.

Também entenderam que a lei é inconstitucional, pois determina a tributação das pensões e aposentadorias sem fazer diferença entre os valores ou aplicar a tabela progressiva.

Porém, ficou destacado que isso não significa que o Congresso não possa aprovar nova lei que estabeleça a incidência do imposto de renda sobre pensões e aposentadorias para não-residentes. Mas que a lei deverá observar o princípio da progressividade tributária. Ou seja, não seria 25% de imposto para todo mundo, independentemente do valor do benefício.

3.1) O que isso significa na prática?

A decisão do STF declarou que é inconstitucional a norma que determina a cobrança de 25% de imposto de renda sobre pensões e aposentadorias de residentes no exterior.

Com isso, passará a ser aplicado a regra que existe atualmente para os residentes, com a tabela progressiva de IR e isenções cabíveis.

Mas, como trata-se de decisão legal, e não de uma lei, ela não tem aplicação automática a todos os aposentados e pensionistas nesta situação.

Será necessário que cada interessado procure seus direitos particularmente através de uma ação judicial.

Nesta ação, deve-se requerer a isenção do imposto de renda e mais o reembolso dos pagamentos feitos nos últimos 5 anos com juros e correção monetária.

Ou seja, ainda dá para recuperar bastante dinheiro!

[Obs.: o nome correto da ação é “Ação declaratória de isenção de imposto de renda cumulada com repetição do indébito tributário”].

🛑 🛑 🛑 E, lembre-se: quando se trata de Direito, tenha em mente o seguinte: cadacaso é um caso!

Pode ser que as informações apresentadas aqui não sejam aplicáveis ao seu caso específico.

O Direito é muito complexo, cheio de minúcias e detalhes que podem muito bem passar batido (e podem fazer toda a diferença no caso concreto).

Na dúvida, recomendo que você consulte um advogado especialista em direito previdenciário ou tributário para estudar o seu caso concreto em detalhes!

4) Projeto de Lei em Tramitação sobre o IR de Aposentados no Exterior

Tramita na Câmara dos Deputados um Projeto de Lei (PL 1418/2007) que, se aprovado, irá determinar que a apuração do IR sobre proventos e no 13º salário de aposentados e pensionistas no exterior seguirá a regra aplicada em território nacional.

Ou seja, deverá seguir tabela progressiva do imposto de renda, além de garantir as mesmas isenções às quais têm direito os residentes no país.

Mas, até o momento, o PL ainda está em tramitação. Ou seja, por enquanto, vale o que ficou decidido pelo STF no Tema 1174.

5)Top 3 Dúvidas sobre IR de Aposentado Residente no Exterior

5.1)Moro no exterior: como posso garantir a isenção do imposto de renda na minha aposentadoria?

No momento, a isenção do imposto de renda para aposentado residente no exterior não é feita de forma automática.

É necessário procurar um advogado de sua confiança para ajuizar uma “Ação declaratória de isenção de imposto de renda cumulada com repetição do indébito tributário“.

Com esta ação, busca-se parar o desconto do imposto de renda de 25% na fonte, além de recuperar os valores já pagos nos últimos 5 anos, com juros e correção monetária.

5.2)É possível pedir reembolso do imposto de renda pago nos últimos anos?

Sim!

É possível conseguir a devolução dos impostos já pagos nos últimos 5 anos corrigidos monetariamente e com juros.

Isso chama-se “repetição do indébito tributário”.

5.3)Quem tem direito à isenção após a decisão do STF?

Todas pessoas residentes no exterior que tenham rendimentos de aposentadoria e de pensão que sofreram incidência do imposto de renda na fonte à alíquota de 25%.

5)Conclusão

A decisão do STF traz um grande alívio para aposentados e pensionistas brasileiros que vivem no exterior.

Ao reconhecer a inconstitucionalidade da alíquota fixa de 25% sobre os rendimentos dessas pessoas, o Supremo reafirma a importância da progressividade e da isonomia no sistema tributário brasileiro.

No entanto, é essencial entender que essa decisão não garante a isenção automática.

Cada contribuinte precisará buscar seus direitos individualmente, por meio de uma ação judicial específica

Essa medida permite não apenas cessar a cobrança do IR, mas também possibilita o reembolso dos valores pagos indevidamente nos últimos cinco anos.

Para assegurar que o seu caso seja bem sucedido, recomendo que você consulte um advogado especializado em Direito Previdenciário ou Tributário. Cada detalhe pode fazer a diferença, e o apoio profissional é crucial para garantir o melhor resultado possível!

Advogada por profissão, Previdenciarista por vocação e Blogueira por paixão! Autora dos blogs “Adblogando“ e "Desmistificando". Formada pela Universidade Estadual Paulista / UNESP.

O Direito Tributário é uma área bastante complexa e que pode ser muito rentável, em especial quando se trata de novas teses que são julgadas e tem volumosos reflexos econômicos. A exclusão do ISS do PIS/COFINS é uma delas! 😍

Mas existe outra tese muito importante que trata sobre a exclusão do ISS sobre a base de cálculo do PIS e da COFINS, que está sendo alvo de pelo STF no Tema n. 118!

🤓 Então, resolvi trazer para vocês um resumo sobre o tema, sempre lembrando que o direito tributário é complexo, com particularidades e legislação específica, que exigem um estudo mais aprofundado matéria.

Por isso, caso queira entender mais sobre o assunto, recomendo a leitura do artigo Exclusão do ISS no PIS/COFINS, publicado pela Dra. Ana Cecília Fernandes.

👉🏻 Enfim, dá uma olhada em tudo o que você irá aprender hoje:

O que é a tese de exclusão do ISS no PIS/COFINS;

Qual o “parentesco” desta tese com a exclusão do ICMS do PIS/COFINS;

Como fazer a ação de exclusão do ISS do PIS/CONFINS em 4 passos;

Qual a situação do julgamento do Tema n. 118 STF;

Como calcular a tese da exclusão do ISS do PIS e da COFINS através de ferramentas gratuita e paga;

Dica bônus de uma ferramenta que extrai os SPEDs para o cálculo.

👉 Para receber a sua cópia gratuitamente, clique abaixo e informe o seu melhor e-mail 😉

2)ISS no PIS / COFINS: O que é essa tese?

“Alê, me ajuda, o que é essa tese de exclusão de ISS no PIS/COFINS afinal?”

Calma que o nome é feio mas a tese é boa! 😂

A ideia principal desta tese é que o imposto sobre serviços de qualquer natureza (ISS) deve ser excluído da base de cálculo do PIS (programa de integração social) e da COFINS (contribuição sobre o financiamento da seguridade social).

São muitas empresas e pessoas físicas em situação de lucro real ou de lucro presumido que acabam pagando um valor maior do que deveriam de PIS/COFINS, por conta justamente do ISS sobre as contribuições sociais.😊

Sem a incidência do ISS sobre eles, a base de cálculo seria menor. Consequentemente, os contribuintes pagariam menos impostos e ainda teriam direito à restituição dentro da prescrição quinquenal. 😉

Por isso, há perspectiva de ser uma das ações tributárias com maior possibilidade de retorno financeiro.

Mas, vale dizer que a tese ainda está sendo discutida no Tema n. 118 do STF, conforme vou explicar no tópico 5!

O “apelido” da “tese do século” foi dado diante do potencial de ganhos para os contribuintes, em especial para as empresas (e para nós, advogados, também né 😉).

Quem não ficou lá muito feliz foi o Poder Público, já que os seus cofres sofreram com as restituições dos valores pagos indevidamente e com a perda da receita.

Enfim, o parentesco envolvido é que a tese da Exclusão do ISS sobre o PIS/COFINS é considerada a irmã desta tese do século.

🤓 Isso acontece pelas semelhanças envolvidas quanto à exclusão de um imposto (ICMS e ISS) da base de cálculo de contribuições sociais e também pelo potencial semelhante de ganhos e restituições.

Então, se alguém comentar da irmã da tese do século, você já sabe que estão falando da tese de exclusão de ISS sobre o PIS e a COFINS!

4)Domine a ação de exclusão do ISS do PIS / COFINS em 4 Passos

Bem, agora que você já sabe o que é a tese da exclusão do ISS do PIS e da COFINS e como ela pode ser utilizada, resta saber como preparar esta ação.

🧐Apesar de ser uma tese relativamente simples, você precisa seguir alguns passos para ter uma maior chance de sucesso e garantir o direito do seu cliente (e os seus honorários, claro)!

Por isso, listei 4 passos para que seja mais fácil dominar a ação!

Mas, é bom lembrar que isso é apenas um resumo, ok? Então, minha dica é que você estude mais sobre o tema ou até mesmo firme parcerias com colegas tributaristas.

Fazer os cálculos tributários pode realmente ser um desafio, principalmente se o advogado não está tão acostumado a atuar nesse tipo de causa.

Porém, acredito que isso não pode ser um empecilho para você ampliar as áreas de atuação do seu escritório ou então firmar parcerias!

Aliás, como sei que a maioria dos nossos leitores são previdenciaristas, quero aproveitar para indicar um artigo que acabei de escrever sobre recursos administrativos ao CRPS.

Está bem completo e tenho certeza de que lhe ajudará a decidir quando é melhor tentar recorrer ao INSS ou ir direto para o judiciário.

4.1)Quem tem direito à exclusão do ISS do PIS / COFINS?

Quem tem direito a exclusão do ISS do PIS/COFINS são todos os contribuintes que precisam recolher o próprio ISS. Não apenas as empresas (pessoas jurídicas), mas também as pessoas físicas que se enquadrem nas exigências legais.

🤓Basicamente, observe 3 requisitos para definir quem tem direito:

Esses contribuintes devem prestar serviços que estão inclusos no rol do anexo da Lei Complementarn. 116/2003;

Devem estar em regime de tributação de lucroreal ou de lucro presumido (empresas optantes pelo Simples Nacional não são beneficiadas);

Tais pessoas físicas ou jurídicas devem pagar o ISS, contribuir com o PIS e a COFINS.

Pronto, esses são os seus potenciais clientes que têm direito à exclusão do imposto sobre as contribuições sociais!

4.2)Qual tipo de ação é adequada?

Depois que você descobre se o seu cliente pode ser beneficiado com a tese, é importante escolher qual será o tipo de ação adequada para o caso dele.

🤔 “Alê do céu, tem mais de uma?”

Calma! Tem sim, mas são apenas 2. Você pode entrar com uma ação declaratória pelo procedimento comum ou pode entrar com um mandado de segurança.

😉 Há vantagens e desvantagens em ambos, por isso fiz um comparativo para lhe ajudar a entender:

Na ação declaratória pelo procedimento comum:

Vantagem: pode ser incluído nos pedidos a restituição dos valores de ISS pagos de forma indevida nos últimos5 anos;

Desvantagem: se o seu cliente não for beneficiário da Justiça Gratuita terá que pagar custas e sucumbência com uma eventual improcedência da ação (lembrando que normalmente as empresas não conseguem a gratuidade).

Já no mandado de segurança:

Vantagem: Se for julgado improcedente e a segurança não for concedida, não há sucumbência.

Desvantagem: Você consegue incluir nos pedidos apenas a cessação da cobrança ilegal do ISS sobre a PIS/COFINS. A restituição dos valores pagos indevidamente não pode ser objeto do MS.

Aliás, nada impede que você primeiro entre com um MS e depois ajuíze a Ação Declaratória. 🤗

Tudo depende da situação do seu cliente e da sua estratégia, então estude bem o caso para tomar a melhor decisão.

4.3)Documentos necessários

O passo seguinte é saber quais são os documentos necessários para ajuizar a ação.

📝 Em resumo, você vai precisar de:

Procuração assinada;

Documentos do cliente, como Contrato Social e inscrição no CNPJ (ou os correspondentes da pessoa física, se for o caso);

Comprovante do pagamento das custas judiciais (se for o caso);

Comprovantes de recolhimento do ISS e do PIS/COFINS durante o tempo indicado na ação;

Cálculo demonstrativo com os valores que estão sendo solicitados para restituição.

🤔 “Alê, mas eu sempre ouvi falar de um tal de SPED, não preciso juntar ele?”

Não precisa! Eles são necessários na etapa de efetuar os cálculos, mas não são de apresentação obrigatória para instruir a ação.

4.3.1)Afinal, o que é um SPED?

Sei que nem todo mundo conhece o SPED, por isso achei que seria bom falar sobre ele rapidamente!

O SPED é a sigla para Sistema Público de Escrituração Digital, também chamado de EFD (Escrituração Fiscal Digital).

🤓 Basicamente, funciona para digitalizar as escriturações perante a Receita Federal e facilitar a integração de dados entre os fiscos. Isso ocorre com padronização e cruzamento dos dados contábeis e fiscais.

É do SPED que são retiradas as informações fiscais para os cálculos. E, às vezes, isso é um desafio para os advogados, em especial aqueles que não estão acostumados a ajuizar esse tipo de ação.

A boa notícia, é que existe uma ferramenta que importa diretamente o SPED e extrai os dados necessários. No tópico 6.3, vou compartilhar essa dica valiosa com você! 😉

4.4)Calcule corretamente o valor e elabore um relatório

Por último, chegou o momento mais temido: os cálculostributários. 🤯

Aqui, você terá que calcular o valor da forma correta e elaborar um relatório para apresentar junto com a ação.

É nessa etapa que você vai precisar dos SPEDs fiscais do seu cliente. Além disso, você precisa demonstrar e visualizar de forma clara o valor do ISS que deve ser restituído se o for o caso. 💰

Já adianto que não adianta muito você fazer as contas “na mão”, viu? É importante ter uma ferramenta ou um programa de cálculos, para conseguir garantir os resultados precisos e seguros.

No tópico 6, vou compartilhar com vocês quais são as ferramentas que vão lhe ajudar nesse desafio!

Está gostando do artigo? Clique aqui e entre no nosso grupo do Telegram! Lá costumo conversar com os leitores sobre cada artigo publicado. 😊

5)Tema 118 STF

⚖️ A questão da exclusão do ISS do PIS/COFINS está sendo discutida no Tema 118 do STF (RExt n. 592.616/RS), de relatoria do Ministro Nunes Marques e com repercussão geral reconhecida.

O julgamento virtual teve início em 14/08/2020 e o ex-Ministro Celso de Mello propôs a seguinte tese:

“O valor correspondente ao ISS não integra a base de cálculo das contribuições sociais referentes ao PIS e à COFINS, pelo fato de o ISS qualificar-se como simplesingresso financeiro que meramente transita, sem qualquer caráter de definitividade, pelo patrimônio e pela contabilidade do contribuinte, sob pena de transgressão ao art. 195, I, ‘b’, da Constituição da República (na redação dada pela EC nº 20/98)” (g.n.)

Mas, ainda não houve decisão final, como vou explicar a seguir!

5.1)Como está o julgamento da exclusão do ISS do PIS COFINS no STF?

⚖️ Atualmente, o julgamento da exclusão do ISS no PIS/COFINS no STF está empatado por 4 votos favoráveis à tese e 4 votos contrários.

Foi feito um pedido de destaque em 27/08/2021 pelo Ministro Luiz Fux (mais ou menos como aconteceu com a Revisão da Vida Toda, com a diferença de que aqui já tinha terminado a votação).

Com isso, o tema foi retirado do Plenário Virtual e irá a julgamento em uma sessão presencial ou, excepcionalmente, em uma sessão virtual por videoconferência.

🙄 Ainda não há previsão de datas e a última movimentação foi a inclusão da Confederação Nacional de Serviços (CNS) na condição de amicus curiae.

Enfim, é sempre bom ficar atento às movimentações, mas no momento o placar é este: 4×4.

5.2)Ajuizar agora ou aguardar?

Olha, acredito que vale a pena ajuizar as ações deste já, com cautela e analisando caso a caso.

🧐 Lembre-se de que é possível ingressar com um mandado de segurança buscando cessar as contribuições indevidas, mas sem pleitear os “atrasados” para restituição. Ou ingressar com a ação pelo procedimento comum e fazer ambos ospedidos.

De qualquer maneira, é importante ter em mente que o STF decida pela modulação dos efeitos, assim como aconteceu com a “tese do século”.

😕 E, neste caso, ajuizar a ação posteriormente pode prejudicar o direito do seu cliente à restituição, por exemplo.

Ah! Também é bom lembrar que, como o Tema n. 118 STF tem repercussão geral, a decisão deverá ser seguida pelos Tribunais de todo o país.

6)Como calcular a tese da exclusão do ISS do PIS e COFINS?

Finalmente, chegou a hora de explicar comocalcular a exclusão do ISS do PIS e COFINS. 😂

E a boa notícia é que vou apresentar para você soluções que eu já utilizei e recomendo para os cálculos de exclusão do ISS no PIS/COFINS.

São 2ferramentas, uma gratuita e a outra paga, sendo que ambas são excelentes e foram desenvolvidas pelos engenheiros do Cálculo Jurídico.

Ela literalmente fornece uma simulação em 1 minuto que você pode mostrar os resultados ao seu cliente em termos de valores, economia e possibilidade de recuperação de impostos pagos indevidamente a título de restituição. 😍

O melhor é que ela é online, gratuita e sem limitação de acesso!

🤓 Vou mostrar para você o passo a passo de como ela funciona:

Desça na página até encontrar o quadro com os campos para você preencher, é logo embaixo do início da página;

No campo “PIS + COFINS (%)”, insira o valor;

No campo “ISS (%)”, insira o percentual;

Por fim, no campo “Faturamento mensal”, insira o valor de faturamento do seu cliente.

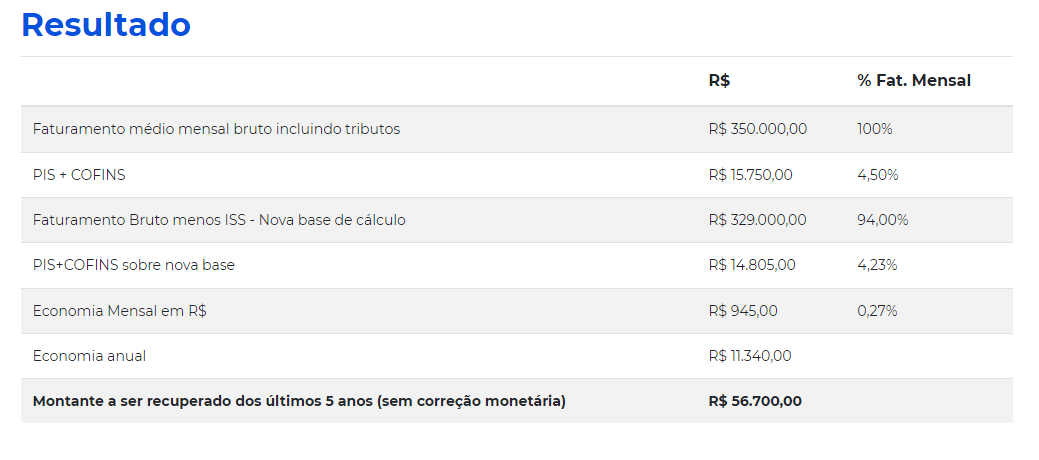

🤗 Automaticamente, a ferramenta vai fazer os cálculos e gerar uma tabelacompleta, com os seguintes resultados:

Faturamento médio mensal bruto com tributos em valores (R$) e porcentagem do faturamento mensal (%);

PIS + COFINS também em em reais e porcentagem;

Faturamento Bruto menos o ISS, com possível nova base de cálculo;

Valor do PIS e da COFINS sobre a nova base;

Economia mensal do cliente em reais;

Economia anual do cliente em reais;

Valor a ser restituído nos últimos 5 anos (sem correção monetária).

Olha só como ficou esse cálculo que acabei de fazer com a ferramenta:

Sensacional né? 😉

Com ela, você consegue instruir o seu cliente e na própria consulta já passar uma estimativa dos valores de restituição e da economia mensal e anual, por exemplo.

📹 Aliás, o Cálculo Jurídico tem um vídeo explicativo para ajudar ainda mais na utilização da ferramenta. Me ajudou muito na primeira vez que usei ela viu? Se quiser conferir, é só clicar aqui.

6.2)Solução paga: Software de Atualização de Cálculos Tributários Completo do CJ

🧐 Este é um software completo que inclui várias calculadoras tributárias. Não apenas a de exclusão do ISS do PIS/COFINS, mas diversas outras teses quentes como a “Tese do Século” e a Exclusão da TUST/TUSD da conta de luz, por exemplo.

Isso vai permitir que você importe os SPEDs do seu cliente diretamente para o software e exclua o ISS da base de cálculo do PIS e da COFINS com rapidez e tranquilidade, emitindo o relatório completo depois.

🤔 “Mas Alê, qual a diferença desse software para a calculadora que você me mostrou antes?”

A primeira delas é que o software importa os SPEDs de forma direta.

A calculadora é ótima e ajuda demais, mas precisa dos valores inseridos diretamente de forma manual (ou seja, você precisa “decifrar” as informações do SPEDs antes). E isso é um desafio, principalmente para os advogados que não são da área tributária.

Outra questão é que o relatório gerado pelo software é bem mais completo, com informações de metodologia e detalhes do cálculo, podendo ser anexado na ação juntamente com o demonstrativo. 🤯

Além disso, com o software é possível fazer os cálculos tributários de uma forma simples e sem perda de tempo com planilhas que podem mais atrapalhar do que ajudar. 🤗

O preenchimento manual de dados acaba sendo um ponto de erros e com o software isso é feito de forma automatizada, com a importação de documentos e informações.

Lembrando que esse software não precisa ser instalado e pode ser acessado no computador e até no celular, viu?

Além disso, você não precisa ser especialistana área, porque é muito fácil de usar e tem até vídeos explicando como funcionam os programas. Sem contar que o CJ oferece suporte em caso de dúvidas.

Enfim, a calculadora já ajuda, mas o software tem recursos a mais que economizam o seu tempo (e sua agenda agradece 😂).

6.3)BÔNUS: Como filtrar entradas do SPED rapidamente

Eu falei bastante sobre os SPEDs e como eles podem ser desafiadores para quem não tem familiaridade.

🤗 Mas, já que entrei no assunto, vou trazer um bônus para você: é a ferramentagratuita de Filtrar Entradas do SPED, também desenvolvida pelos engenheiros do Cálculo Jurídico.

Ela permite indicar linhas e filtrar informações diretamente, para já conseguir lançar em planilhas ou na calculadora grátis, por exemplo.

🤓 Pra facilitar, vou mostrar um passo a passo de como funciona, é bem simples:

Clique em “Escolher Arquivo” e selecione o SPED que você salvou no seu computador;

No campo “Códigos para filtrar no SPED”, insira as informações que você quer selecionar;

Depois, clique então em “Filtrar entradas do SPED”;

Ao final, você terá o resultado com todas as linhas desejadas.

📹 Aliás, o Cálculo Jurídico também tem um vídeo explicativo dessa ferramenta para ajudar ainda mais na sua utilização. Para conferir, é só clicar aqui.

7)Conclusão

🤓 Sei que nosso foco aqui no blog é o previdenciário mas, diante de um tema tão importante e com tamanho potencial de retorno, decidi que valeria a pena publicar um conteúdo sobre a tese de exclusão do ISS do PIS/COFINS.

Embora seja um tema de direito tributário, com essas informações, você já consegue ter uma boa base para trabalhar com essa ação ou firmar parcerias com colegas tributaristas!

E se você é previdenciarista, vou aproveitar para indicar um artigo super completo que acabei de publicar sobre fixação de DIB. Assim, pelo menos não deixo esses leitores órfãos de conteúdos sobre a área. 😂

Já que estamos no final do artigo, que tal darmos uma revisada? 😃

👉🏻 Para facilitar, fiz uma listinha com tudo o que você aprendeu:

A tese de exclusão do ISS no PIS/CONFINS busca tirar a incidência deste imposto nas contribuições sociais;

Essa tese é irmã da “tese do século”, da exclusão do ICMS do PIS/COFINS;

Para fazer a ação de exclusão do ISS do PIS/COFINS você precisa seguir 4 passos: saber quem tem direito, com qual ação entrar, separar os documentos e fazer os cálculos;

O julgamento do Tema n. 118 STF está empatado com pedido de vista pelo Ministro Luiz Fux e pode ter seus efeitos modulados;

Que você pode calcular os valores da tese da exclusão do ISS do PIS e da COFINS com ferramentas gratuitas e uma pagas;

Que também existe uma ferramenta gratuita para extrair as linhas dos SPEDs.

Advogada por profissão, Previdenciarista por vocação e Blogueira por paixão! Autora dos blogs “Adblogando“ e "Desmistificando". Formada pela Universidade Estadual Paulista / UNESP.

Após o julgamento do Tema n. 745 do STF, muitos clientes passaram a perguntar sobre a possibilidade de redução do ICMS na conta de luz e, com isso, os advogados tiveram que aprender a calcular o valor. Mas, já imaginou se existisse uma calculadora de ICMS?

Pois é, recentemente descobri que ela existe e decidi compartilhar essa dica com vocês! 😍

Sei que geralmente escrevo sobre direito previdenciário. Porém, depois de publicar o artigo ensinando Como Estimar a Exclusão do ICMS do PIS/COFINS, muitos leitores pediram para que eu falasse mais sobre ferramentas relacionadas a outras áreas do direito.

Portanto, acredito que esse assunto possa ser do interesse de mais colegas, principalmente porque alguns advogados querem ampliar as áreas de atuação de seus escritórios ou então firmar parcerias com colegas tributaristas.

Afinal de contas, o direito tributário é uma das áreas mais rentáveis da advocacia. 💰

Então, chega de papo e vamos ao artigo!

👉🏻 Dá uma olhada em tudo o que você vai aprender hoje:

Como funciona a redução do ICMS nas contas de luz e telecomunicações;

Qual a tese firmada no Tema n. 745 do STF e como ficou a modulação dos efeitos;

Passo a passo de como estimar o valor a ser recuperado com a redução do ICMS na conta de luz, através de uma calculadora de ICMS online e gratuita;

O que é o ICMS na conta de luz;

Quais são os documentos necessários para restituição do ICMS da conta de energia;

👉 Para receber a sua cópia gratuitamente, clique abaixo e informe o seu melhor e-mail 😉

2)Resumo: Redução do ICMS nas contas de Luz e Telecomunicações

⚖️ Nos termos do art. 155, inciso II da Constituição Federal, o ICMS é um imposto cobrado pelos Estados e Distrito Federal sobre:

circulação de mercadorias;

prestação de serviços de transporte interestadual e intermunicipal;

prestação de serviços decomunicação (como telefone e internet).

“Ok Alê, entendi o motivo de incidir sobre as telecomunicações. Mas, o que tem a ver com as contas de luz?”

🧐 Então, acontece que, para fins tributários, a energia elétrica é considerada mercadoria e, por isso, também incide ICMS.

Mas, voltando à questão da tributação, cada Estado decide qual o valor (alíquota) que será cobrado dos contribuintes, a título de ICMS.

O problema é que, na maioria dos casos, a alíquota imposta pelos Estados é muito alta e desproporcional à alíquota cobrada em relação a outros produtos, chegando até mesmo a ser considerada inconstitucional, por violar os princípios tributários da seletividade e da essencialidade. 🤯

Em síntese, esses princípios dizem que, quanto mais essencial for o produto, menor será a alíquota de tributação (o que deveria ser o caso da energia elétrica e das telecomunicações, que há tempos são essenciais para a população).

E foi por conta disso que alguns contribuintes passaram a questionar o método de tributação, sendo que, depois de muita polêmica, a discussão finalmente foi alvo de julgamento do STF pela sistemática de repercussão geral!

3)Tema 745 do STF

Em 2022, o STF finalizou o julgamento do Tema n. 745 (RExt n. 714.139/SC). 👨🏻⚖️👩🏻⚖️

Esse Tema discutia sobre a constitucionalidade do art. 19, I, “a”, da Lei n. 10.297/1996 do Estado de Santa Catarina, que estabeleceu alíquota diferenciada de 25% para o ICMS incidente sobre o fornecimento de energia elétrica e os serviços de telecomunicação.

👉🏻 Na ocasião, foi fixada a seguinte tese:

“Adotada pelo legislador estadual a técnica da seletividade em relação ao Imposto sobre Circulação de Mercadorias e Serviços (ICMS), discrepam do figurino constitucional alíquotas sobre as operações de energia elétrica e serviços de telecomunicação em patamar superior ao das operações em geral, considerada a essencialidade dos bens e serviços.” (g.n.)

Em razão da repercussão geral do Tema n. 745 do STF, a tese deverá ser seguida por todas as instâncias do país.

O mais interessante é que ela se aplica a todas as pessoas físicas e jurídicas que pagam conta de luz ou de telecomunicações (internet, telefone etc.) em Estados cuja alíquota do ICMS sobre energia elétrica e telecomunicações é maior que a interna para mercadorias em geral.

⚠️ Contudo, é preciso esclarecer que apenas beneficiará os contribuintes que ingressarem com o pedido judicialmente. Além disso, houve modulação dos efeitos, conforme vou comentar no próximo tópico.

Infelizmente, no artigo de hoje, não conseguirei explicar da forma como gostaria todos os aspectos relacionados a essa tese.

O STF aplicou a modulação dos efeitos da decisão do Tema n. 745, estabelecendo que, salvo as ações ajuizadas até a data do início do julgamento do mérito (05/02/2021), a decisão só passará a produzir efeitos a partir do exercício financeiro de 2024.

Desse modo, há duas consequências práticas importantes:

As alíquotas do ICMS para energia e telecomunicação só serão reduzidas a partir do ano de 2024;

Só os contribuintes que ingressaram com pedidos judiciais até 05/02/2021 terão direito a restituir os valores pagos a mais nos 5 anos anteriores ao ajuizamento da ação, em razão do prazo prescricional.

Sei que provavelmente você ficou surpreso com a questão da modulação dos efeitos para 2024. E, acredite, essa foi a mesma reação da advocacia tributária. 😖

Afinal, trata-se de uma decisão inédita, sendo que nunca o STF havia modulado os efeitos com um prazo tão longo!

Porém, isso provavelmente foi resultado da pressão dos Estados para conseguir mais tempo para adequarem seus orçamentos à uma redução tributária que será tão impactante aos cofres públicos.

🤗 De qualquer forma, o que você precisa ter em mente é que a tese fixada no Tema n. 745 do STF já transitou em julgado e apenas produzirá efeitos para os contribuintes que ajuizarem seus pedidos judicialmente, já que a decisão não se aplica a todos de forma automática.

Portanto, vale a pena investir nessa causa e passar a prospectar clientes interessados na demanda!

Está gostando do artigo? Clique aqui e entre no nosso grupo do Telegram! Lá costumo conversar com os leitores sobre cada artigo publicado. 😊

4)Dica: Como Estimar a Redução do ICMS nas contas de Luz e Telecomunicações em 2 Minutos

Geralmente, logo na primeira consulta com o advogado, o cliente já chega querendo saber qual será o valor que ele tem chance de ganhar com aquela ação.

Mas, fazer os cálculos tributários “na mão” não é tarefa fácil (principalmente para nós do direito 😂).

Pensando nisso, os engenheiros do Cálculo Jurídico desenvolveram uma excelente ferramenta gratuita e online para estimar o valor a ser restituído em razão da alíquota de ICMS majorada para energia e telecomunicações, chamada Calculadora Grátis Tema 745 STF.

Sei que, assim como meu, a maioria dos leitores que acompanham nosso blog não atuam na área tributária. Porém, essa calculadora é tão intuitiva e fácil de usar, que não tive dificuldade nenhuma em calcular os valores.

Ah, e você pode utilizar quantas vezes quiser, viu? Não há limite de acesso! 🤗

O interessante é que você consegue calcular o valor total de forma prática e rápida, o que permite já identificar se aquela será uma ação vantajosa ou não.

Inclusive, mesmo que não advogue ou nem tenha interesse na área tributária, essa avaliação inicial é um excelente trunfo para firmar parcerias com advogados tributaristas, visto que estará indicando ações cujo potencial de lucro já foi calculado!

4.1)Calculadora Gratuita para o Tema 745 do STF

Ainda não ficou convencido de que essa calculadora é realmente fácil de usar?

🤓 Calma, para você ver como é simples, fiz um “passo a passo” da ferramenta:

No campo “Valor do ICMS na fatura (Base de Cálculo)”, digite o valor pago na última conta de energia elétrica/telecomunicações do cliente;

No campo “Alíquota do ICMS na fatura (%)”, digite o percentual que consta na fatura;

No campo “Alíquota Geral Interna do Estado (Consulte tabela abaixo)”, digite o percentual cobrado pelo Estado (caso não saiba, o próprio site do CJ disponibiliza uma lista com os percentuais de cada Estado);

No campo “Honorários (%)”, digite o percentual de honorários advocatícios que deseja cobrar do cliente;

Depois disso, automaticamente, a ferramenta faz os cálculos e gera uma tabela completa, contendo:

o atual valor mensal do ICMS;

o “novo” valor mensal do ICMS;

quanto o cliente economizará mensalmente e anualmente com a redução;

qual o montante a ser recuperado através daquela ação referente aos últimos 5 anos (com e sem correção monetária pela SELIC);

qual será o valor dos honorários advocatícios.

📹 Tem um vídeo do Cálculo Jurídico explicando certinho como funciona a Calculadora Grátis Tema 745 STF e também trazendo esse “passo a passo”. Se quiser conferir, é só clicar aqui.

5)Bônus: Guia com o A a Z para a ação do Tema 745 do STF

Por fim, para os advogados que querem se aprofundar ainda mais sobre o tema, vou compartilhar uma dica bônus que acabei descobrindo recentemente!

📄 Trata-se do Guia com o A a Z para a ação do Tema 745 do STF, também desenvolvido e disponibilizado gratuitamente pela equipe do Cálculo Jurídico.

O que mais gosto desse guia é que ele realmente traz dicas práticas sobre prospecção de clientes para essa causa, análise de documentação e como fazer tudo isso de forma prática e eficiente.

Ele literalmente fornece o “passo a passo” para preparar a ação e explica como mostrar ao cliente o quanto está deixando de economizar ao não entrar com o pedido judicial. 😍

Se quiser conferir, é só clicar aqui. Vale muito a pena!

6)3 Dúvidas dos seus Clientes sobre ICMS na Conta de Luz

Como de costume, selecionei as 3 principais dúvidas enviadas por nossos leitores do público leigo sobre ICMS na conta de luz.

🤗 Assim, além de responder às dúvidas destas pessoas, consigo ajudar os advogados a entenderem os principais questionamentos dos clientes e como explicar tudo isso de maneira didática!

Vamos lá?

6.1)O que é ICMS na conta de luz?

Muitos leitores me perguntam: “Alê, o que é ICMS na conta de luz?”.

Se algum cliente lhe fizer essa pergunta, responda que ICMS é a sigla para imposto sobre a circulação de mercadorias e serviços. No caso, ele incide sobre a energia elétrica porque, para fins tributários, ela é considerada mercadoria.

Para saber qual o valor que a pessoa ou empresa está pagando de ICMS na conta de luz, é só verificar a informação que consta em suas faturas de energia elétrica (todas as faturas contém esses valores discriminados). 💰📜

Se o seu cliente estiver com dificuldades de identificar isso sozinho, oriente para que ele leve as faturas até seu escritório, para que você possa analisar essa informação para ele.

6.2)Quais os documentos necessários para restituição do ICMS da conta de energia?

Além dos documentos “convencionais” para o ajuizamento de qualquer ação, os documentos necessários para restituição do ICMS da conta de energia ou de telecomunicações são:

Contas de energia elétrica/telecomunicações;

Contrato social (se o cliente for pessoa jurídica).

Simples, não é mesmo? Para quem está acostumado com a quantidade enorme de documentos em ações previdenciárias, isso é o paraíso! 😂

6.3)ICMS da conta de luz: como resgatar?

Você já identificou os valores de ICMS da conta de luz. Mas, como resgatar?

Bom, como expliquei no tópico 3.1, em razão da modulação dos efeitos da decisão do Tema n. 745, apenas quem ajuizou ações até 05/02/2021 têm direito à restituição dos valores pagos “a mais” nos 5 anos anteriores ao ajuizamento da ação.

❌ As demais pessoas não poderão ser restituídas.

Porém, apenas a economia que será gerada por essa demanda já é um motivo excelente para o cliente investir na tese!

7)Conclusão

Fazer os cálculos tributários pode realmente ser um desafio, principalmente se o advogado não está tão acostumado a atuar nesse tipo de causa.

😊 Mas, acredito que isso não pode ser um empecilho para você ampliar as áreas de atuação do seu escritório ou então firmar parcerias com colegas tributaristas.

Por isso, achei que seria interessante explicar sobre a tese de redução do ICMS na conta de luz e compartilhar o passo a passo da calculadora de ICMS com nossos leitores.

Ah, e fiquem à vontade para deixar nos comentários sugestões de temas para os próximos artigos, viu? Estou adorando escrever sobre outros temas que também são de interesse de vocês!

E já que estamos no final, que tal darmos uma revisada? 😃

👉🏻 Para facilitar, fiz uma listinha com tudo o que você aprendeu:

Como funciona a redução do ICMS nas contas de luz e telecomunicações;

O que defenda a tese firmada no Tema n. 745 do STF e como ficou a modulação dos efeitos;

Passo a passo de como estimar o valor a ser recuperado com a redução do ICMS na conta de luz, através de uma calculadora de ICMS online e gratuita;

O que é o ICMS na conta de luz;

Quais são os documentos necessários para restituição do ICMS da conta de energia;

Advogada por profissão, Previdenciarista por vocação e Blogueira por paixão! Autora dos blogs “Adblogando“ e "Desmistificando". Formada pela Universidade Estadual Paulista / UNESP.

Há várias condições que autorizam a isenção de imposto de renda de pessoa física (IRPF) e, consequentemente, a restituição do tributo descontado de forma indevida. 💰

Mas, como nosso enfoque é o previdenciário, decidi que seria interessante falar sobre a possibilidade de isenção em aposentadorias do INSS, especificamente nos casos em que o aposentado é acometido por uma doença grave.

“Ah Alê, trabalho com concessão de benefícios. Não tenho tempo e nem interesse em ficar explicando esses outros direitos para o cliente.”

Sei que muitos colegas pensam assim. Porém, e se eu disser que esse é mais um serviço que seu escritório pode oferecer? Aí a questão muda de figura, né? 🤓

Alguns clientes até sabem que existe a possibilidade de isenção de imposto de renda por doença, mas quase ninguém entende como funciona e muito menos se tem direito.

Inclusive, isso se aplica não só para os clientes novos, que você ainda pode prospectar, como também para seus clientes atuais e antigos.

😍 Já imaginou a quantidade de contratos que pode fechar apenas com esse serviço relativamente simples?

Afinal, advogados previdenciaristas costumam atender clientes com problemas de saúde e, dentre eles, tenho certeza de que vários possuem doenças listadas no rol de isenção de imposto de renda.

É por isso que decidi escrever o artigo de hoje, para lhe ajudar a aumentar o faturamento do seu escritório!

👉🏻 Dá uma olhada em tudo o que você vai aprender:

Como funciona a isenção de imposto de renda por doença grave;

Quais doenças isentam imposto de renda na aposentadoria;

Se o rol é taxativo ou exemplificativo (de acordo com o STJ);

Se aposentadoria por invalidez é sempre isenta de IR;

Se isenção de imposto de renda por doença é somente para aposentados;

Como solicitar a isenção de imposto de renda por doença grave no INSS;

Quando é possível requerer a isenção e a partir de quando começa a valer o direito à restituição;

Dica de calculadora de restituição de IR para aposentados com doença grave (online e gratuita).

2)Isenção de imposto de renda por doença: como funciona?

Como disse, alguns clientes até sabem que existe a possibilidade de isenção de imposto de renda por doença, mas quase ninguém entende como funciona.

Por isso, é muito importante que o advogado saiba explicar as informações principais que envolvem o pedido de isenção no INSS! 🤗

O art. 6º da Lei n. 7.713/1988 e o art. 35 do Decreto n. 9.580/2018 citam vários tipos de rendimentos que são isentos da incidência de imposto de renda.

Dentre eles, estão os proventos de aposentadoria ou reforma motivada por acidente em serviço e os percebidos pelos portadores de moléstia profissional ou doenças graves (art. 6º, inciso XIV da Lei n. 7.713/1988 e o art. 35, inciso II, alínea “b” do Decreto n. 9.580/2018).

Desse modo, o aposentado que apresenta uma dessas doenças, tem o direito de dar entrada no pedido de isenção de imposto de renda sobre o benefício no INSS (assim como a restituição dos valores descontados indevidamente).

“Ok, Alê. Mas como eu sei que uma doença é considerada grave ou não?” 🤔

A própria lei prevê expressamente quais doenças são consideradas como grave, para fins de isenção e restituição de imposto de renda, conforme vou explicar no próximo tópico!

3)Quais doenças que isentam imposto de renda na aposentadoria?

O art. 6º, inciso XIV, da Lei n. 7.713/1998, traz um rol de doenças que isentam imposto de renda,se comprovadas por laudo de médico especialista.

📜 Para facilitar a compreensão, organizei uma lista com todas essas doenças:

moléstia profissional (doença ocupacional);

tuberculose ativa;

alienação mental;

esclerose múltipla;

neoplasia maligna (câncer);

cegueira;

hanseníase (antigamente conhecida como lepra);

paralisia irreversível e incapacitante;

cardiopatia grave;

doença de Parkinson;

espondiloartrose anquilosante;

nefropatia grave (insuficiência renal grave);

hepatopatia grave (doença grave no fígado);

estados avançados da doença de Paget (osteíte deformante);

contaminação por radiação;

síndrome da imunodeficiência adquirida (AIDS).

Vale a pena saber que, mesmo se a pessoa tiver contraído a doença depois da aposentadoria ou reforma (no caso de militares), ela continua tendo direito à isenção de imposto de renda, viu? Isso está previsto na própria lei (parte final do art. 6º, inciso XIV)!

Então, por exemplo, se o segurado se aposentar e só depois desenvolver cardiopatia grave, ele vai poder pedir isenção do imposto de renda sobre os proventos de aposentadoria. 😊

Por fim, é importante lembrar que, caso o aposentado não esteja em condições de comparecer ao médico ou à perícia presencialmente, o art. 15, §6º do Estatuto do Idoso assegura o direito de atendimento domiciliar:

“Lei n. 10.741/2003, Art. 15, §6º. É assegurado ao idoso enfermo o atendimento domiciliar pela perícia médica do Instituto Nacional do Seguro Social – INSS, pelo serviço público de saúde ou pelo serviço privado de saúde, contratado ou conveniado, que integre o Sistema Único de Saúde – SUS, para expedição do laudo de saúde necessário ao exercício de seus direitos sociais e de isenção tributária.” (g.n.)

3.1)Esse rol é taxativo ou exemplificativo?

O rol de doenças que isentam imposto de renda é taxativo (ou seja, numerus clausus).

Essa questão está pacificada desde 2010, quando o STJ julgou o Tema n. 250 (REsp n. 1.116.620/BA), que discutia exatamente sobre se o rol do art. 6º, XIV, da Lei n. 7.713/1988, era taxativo ou exemplificativo.

⚖️ Na ocasião, foi firmada a seguinte tese repetitiva:

“O conteúdo normativo do art. 6º, XIV, da Lei 7.713/88, com as alterações promovidas pela Lei 11.052/2004, é explícito em conceder o benefício fiscal em favor dos aposentados portadores das seguintes moléstias graves: moléstia profissional, tuberculose ativa, alienação mental, esclerose múltipla, neoplasia maligna, cegueira, hanseníase, paralisia irreversível e incapacitante, cardiopatia grave, doença de Parkinson, espondiloartrose anquilosante, nefropatia grave, hepatopatia grave, estados avançados da doença de Paget (osteíte deformante), contaminação por radiação, síndrome da imunodeficiência adquirida, com base em conclusão da medicina especializada, mesmo que a doença tenha sido contraída depois da aposentadoria ou reforma. Por conseguinte, o rol contido no referido dispositivo legal é taxativo (numerus clausus), vale dizer, restringe a concessão de isenção às situações nele enumeradas.” (g.n.)

Portanto, a doença apenas garante isenção se estiver contida no rol do art. 6º, inciso XIV da Lei n. 7.713/1988.

3.2)A isenção de imposto de renda por doença é somente para aposentados?

Não. Além da aposentadoria, a isenção de imposto de renda também beneficia os pensionistas.

“E os profissionais na ativa, Alê? Podem pedir a isenção se apresentarem uma das doenças do rol?”

Infelizmente, não. ❌

Inclusive, em 2020, essa questão já foi pacificada pelo STJ, no julgamento do Tema n. 1.037 (REsp n. 1.814.919/DF e REsp n. 1.836.091/PI), que discutia sobre a incidência ou não da isenção sobre os rendimentos de portador de doença grave que se encontra no exercício de sua atividade laboral.

Na ocasião, foi firmada a seguinte tese repetitiva:

“Não se aplica a isenção do imposto de renda prevista no inciso XIV do artigo 6º da Lei n. 7.713/1988 (seja na redação da Lei nº 11.052/2004 ou nas versões anteriores) aos rendimentos de portador de moléstia grave que se encontre no exercício de atividade laboral.” (g.n.)

⚠️ Portanto, a isenção de imposto de renda por doença é somente para aposentados e pensionistas, não abarcando os profissionais da ativa.

4)Como solicitar isenção de imposto de renda por doença grave

Agora, vou explicar como solicitar isenção de imposto de renda por doença grave para seu cliente aposentado ou pensionista do INSS!

👨🏻⚕️👩🏾⚕️ Em primeiro lugar, peça para que o cliente junte toda documentação médica que comprove a doença (laudos, exames, receitas etc.). É importante que esses documentos estejam completos e atualizados.

Se o cliente tiver apenas umadocumentação antiga e/ou incompleta, recomendo que o oriente a retornar ao médico e pedir um novo laudo.

Com os documentos pessoais e médicos em mãos, é hora de dar entrada no pedido diretamente no INSS. Esse procedimento é realizado de forma gratuita.

Particularmente, acredito que o mais prático seja fazer tudo pela internet, através do site ou aplicativo MEU INSS, sem nem precisar sair do escritório (mas, existe a possibilidade de requerer a isenção presencialmente, comparecendo em uma das agências do INSS)! 😉

Depois de fazer o requerimento, será agendada uma perícia médica, para avaliação da doença do aposentado ou pensionista.

✅ Ao final, se tudo estiver certo e o perito atestar que a doença se enquadra no rol taxativo, será concedida a isenção.

Lembrando que, caso o pedido seja negado administrativamente, é possível ajuizar uma ação judicial para discutir a questão.

Está gostando do artigo? Clique aqui e entre no nosso grupo do Telegram! Lá costumo conversar com os leitores sobre cada artigo publicado. 😊

4.1)Quando é possível requerer a isenção? Quando começa a valer?

A isenção de imposto de renda pode ser requerida a qualquer tempo, independente de quando a pessoa adquiriu ou descobriu a doença.

🗓️ De acordo com o art. 35, §4º, inciso I, do Decreto n. 9.580/2018, a isenção começará a valer a partir:

do mês da concessão da aposentadoria, da reforma ou da pensão, quando a doença for preexistente;

do mês da emissão do laudo pericial, emitido por serviço médico oficial da União, dos Estados, do Distrito Federal ou dos Municípios, que reconhecer a moléstia, se doença for contraída após a concessão da aposentadoria, da reforma ou da pensão;

da data em que a doença foi contraída, quando identificada no laudo pericial.

Além disso, é possível pedir a restituição dos valores de imposto de renda descontados indevidamente da aposentadoria, limitado à prescrição quinquenal.

Para ficar mais fácil de entender, vou dar um exemplo!

👴🏼 Sr. Jorge se aposentou em julho de 2021 e deu entrada no requerimento de isenção de imposto de renda no INSS em janeiro de 2022.

Em maio de 2022, o pedido foi concedido, sendo que o perito do INSS atestou que ele já tinha câncer desde dezembro de 2019.

Desse modo, Sr. Jorge tem direito de receber os valores de imposto de renda que foram descontados indevidamente de sua aposentadoria entre dezembro de 2019 e julho de 2021, à título de restituição.

5)Como Calcular a Restituição de IR para Aposentados com Doença Grave em 3 Minutos

Sei que fazer os cálculos geralmente não é o “forte” dos advogados. Por isso, tenho tentado pesquisar e trazer dicas sobre ferramentas que podem nos ajudar nesse desafio!

A boa notícia é que encontrei uma ferramenta online e gratuita, que é verdadeiramente uma “mão na roda” na hora de fazer os cálculos de restituição de imposto de renda para aposentadorias, pensões ou reformas de portadores de doenças graves. 😍

No campo “Valor do benefício hoje”, digite o valor de aposentadoria ou pensão que o cliente recebe atualmente;

No campo “Data de início da aposentadoria”, digite quando o cliente se aposentou (dia, mês e ano);

No campo “Data de início da doença grave”, digite quando o cliente foi diagnosticado com a doença;

No campo “Descrição da doença”, selecione uma das moléstias listadas;

No campo “Hoje está isento de Imposto de Renda?”, selecione a opção “Sim” ou a opção “Não”.

Marque sim se o cliente já pediu a isenção e hoje já está sem descontos de IR na aposentadoria ou pensão.

Mesmo quem já pediu a isenção, pode requerer a restituição de valores retroativos desde o início da doença, se já estava doente na data de início do benefício;

No campo “Termo inicial da prescrição quinquenal”, digite a data;

No campo “Índice de correção monetária”, clique em “SELIC”;

Por fim, clique em “Calcular”.

👉🏻 Automaticamente, a ferramenta calcula os valores e fornece um relatório completo, contendo:

todas as informações que serviram de base para o cálculo (valor do benefício hoje, data de início da aposentadoria, data de início da doença grave, descrição da doença grave, termo inicial da prescrição quinquenal, se já está isento de imposto de renda ou não e qual o índice de correção monetária);

os resultados consolidados de quanto o cliente pode recuperar (total a restituir) e quanto já perdeu (total que foi alvo de prescrição, se existir);

tabela completa dos valores retidos a título de imposto de renda em cada competência, corrigidos monetariamente.

É sério, vale muito a pena conferir essa calculadora, eu mesma me surpreendi com a facilidade da ferramenta e com o grau de detalhamento fornecido no relatório.

Penso que é uma excelente forma não apenas de impressionar o cliente, mas também explicar o caso com mais facilidade nos pedidos administrativos e judiciais! ⚖️

6)Perguntas comuns sobre Isenção de Imposto de Renda por Doença

A seguir, selecionei 3 perguntas que nossos leitores mais costumam fazer sobre isenção de imposto de renda por doença.

Se tiver mais alguma dúvida ou sugestão de tema para os próximos artigos, compartilhe comigo nos comentários! 😉

6.1)Qual a lei que isenta aposentado de pagar imposto de renda?

A lei que isenta o aposentado de pagar imposto de renda é a Lei n. 7.713/1988, em seu art. 6º, inciso XIV. 📜

Além disso, o art. 35, inciso II, alíneas “b” e “c”, do Decreto n. 9.580/2018 também dispõe no mesmo sentido.

Por fim, saiba que se o contribuinte completar 65 anos de idade e estiver recebendo aposentadoria ou pensão dentro de um limite estipulado por lei, não haverá incidência de imposto de renda, nos termos do art. 6º, inciso XV da Lei n. 7.713/1988 e art. 35, inciso II, alínea “a” do Decreto n. 9.580/2018.

6.2)A restituição de imposto de renda por doença grave pode ser retroativa?

Sim, há isenção de imposto de renda retroativo nos casos de doença grave. 🔙💰

Conforme expliquei no tópico 4.1, é possível pedir a restituição dos valores de IR descontados indevidamente da aposentadoria, limitado à prescrição quinquenal.

6.3)Aposentadoria por invalidez 32 é isento de imposto de renda?

Muita gente me pergunta se a aposentadoria por invalidez B32 é isenta de imposto de renda. Por isso, resolvi esclarecer!

⚠️ A aposentadoria por invalidez previdenciária (B32), por si só, não dá direito à isenção de imposto de renda. Mas, se o aposentado tiver uma das doenças graves listadas no rol taxativo do art. 6º, inciso XIV, aí ele terá direito.

Diferente com o que ocorre com a aposentadoria por invalidez acidentária, não há previsão legal de isenção para a aposentadoria por invalidez previdenciária.

7)Conclusão

A isenção de imposto de renda é um direito de todos os aposentados portadores de doenças graves (listadas no rol taxativo do art. 6º, inciso XIV da Lei n. 7.713/1988 e o art. 35, inciso II, alínea “b” do Decreto n. 9.580/2018).

Porém, como a maioria das pessoas não sabe exatamente como funciona, cabe ao advogado levar esse conhecimento até os clientes!

Inclusive, esse pode ser um excelente tema para você desenvolver o marketing de conteúdo do seu escritório, viu? 😉

E já que estamos no final do artigo, que tal darmos uma revisada?

👉🏻 Para facilitar, fiz uma listinha com tudo o que você aprendeu:

Como funciona a isenção de imposto de renda por doença grave;

Quais doenças isentam imposto de renda na aposentadoria e porquê o rol é taxativo;

Em quais casos a aposentadoria por invalidez isenta IR;

Porquê a isenção de imposto de renda por doença não é somente para aposentados;

Como solicitar a isenção de imposto de renda por doença grave no INSS;

Quando é possível requerer a isenção e a partir de quando começa a valer o direito à restituição;

Dica de calculadora de restituição de IR para aposentados com doença grave (online e gratuita).

Advogada por profissão, Previdenciarista por vocação e Blogueira por paixão! Autora dos blogs “Adblogando“ e "Desmistificando". Formada pela Universidade Estadual Paulista / UNESP.

A tese de exclusão do ICMS do PIS/COFINS ganhou destaque no ano passado, com o julgamento final do Tema n. 69 pelo STF! ⚖️

Sei que geralmente escrevo sobre direito previdenciário. Mas, acredito que esse assunto possa ser do interesse de nossos leitores, principalmente porque alguns advogados querem ampliar as áreas de atuação de seus escritórios ou então firmar parcerias com colegas tributaristas.

Afinal de contas, o direito tributário é uma das áreas mais rentáveis da advocacia. 💰

Tendo isso em mente, em uma das minhas recentes pesquisas sobre ferramentas que facilitam a vida do advogado (como o divisor de PDF e o comparativo de CNIS com Carta de Concessão), descobri uma calculadora online e gratuita que permite estimar o valor a ser recuperado com a exclusão do ICMS do PIS/COFINS.

Nem preciso dizer o quanto fiquei feliz, né? 😍

Acontece que os cálculos são a parte mais chata dessas ações e obter os valores de forma rápida já é um excelente incentivo para começar a atuar ou prospectar clientes para esse tipo de causa!

👉🏻 Como dica boa é dica compartilhada, resolvi dividir isso com você. Dá uma olhada em tudo o que você vai aprender hoje:

O que é a tese de exclusão do ICMS do PIS/COFINS;

Passo a passo de como estimar o valor a ser recuperado com a exclusão do ICMS do PIS/COFINS;

Dica bônus: como calcular de forma super rápida o valor dos honorários previdenciários.

2)O que é a tese de exclusão do ICMS do PIS / COFINS (“tese do século”)?

Se você ainda não sabe exatamente do que se trata, vou começar trazendo um “resumo rápido” do tema!

A chamada “tese do século” é uma tese de direito tributário que defende a exclusão do ICMS (imposto sobre circulação de mercadorias e serviços) da base de cálculo do PIS (contribuição para programa de integração social) e da COFINS (contribuição para o financiamento da seguridade social).

✅ Fazendo isso, o valor das duas contribuições sofreria uma boa redução, o que permitiria que a empresa:

diminuísse a carga tributária; e

tivesse direito ao ressarcimento dos valores pagos “a mais” nos últimos cinco anos.

Acontece que a discussão chegou até o STF em 2008 e deu origem ao Tema n. 69 (RExt n. 574.706/PR), com repercussão geral reconhecida. O julgamento foi finalizado só em 2021, ocasião em que for firmada a seguinte tese:

“O ICMS não compõe a base de cálculo para a incidência do PIS e da COFINS.” (g.n.)

Mas, saiba que a tese só se aplica a empresas de lucro real e presumido (empresas optantes pelo Simples Nacional não são beneficiadas).

⚠️ Além disso, por conta da modulação dos efeitos, em nem todos os casos haverá direito ao recebimento dos valores retroativos aos últimos 5 anos.

Como o STF fixou vários marcos temporais, recomendo que leia a decisão na íntegra (vou deixar o link nas fontes) e analise em qual situação se encaixa o caso do seu cliente.

3)Dica: Como Estimar a Exclusão do ICMS do PIS / COFINS em 1 Minuto

Geralmente, logo na primeira consulta com o advogado, o cliente já chega querendo saber qual será o valor que ele tem chance de ganhar com aquela ação.

Mas, fazer os cálculos tributários “na mão” não é tarefa fácil (principalmente para nós do direito, que somos da área de humanas 😂).

Pensando nisso, os engenheiros do Cálculo Jurídico desenvolveram uma excelente ferramenta gratuita e online para estimar o valor a ser recuperado com a exclusão dos tributos, chamada Calculadora Rápida de Exclusão do ICMS do PIS/COFINS.

Sei que, assim como meu, a maioria dos leitores que acompanham nosso blog não atuam na área tributária. Porém, essa calculadora é tão intuitiva e fácil de usar, que não tive dificuldade nenhuma em calcular os valores.

Ah, e você pode utilizar quantas vezes quiser, viu? Não há limite de acesso! 🤗

O interessante é que você consegue calcular o valor total de forma prática e rápida, o que permite já identificar se aquela será uma ação vantajosa ou não.

Inclusive, mesmo que não advogue ou nem tenha interesse na área tributária, essa avaliação inicial é um excelente trunfo para firmar parcerias com advogados tributaristas, visto que estará indicando ações cujo potencial de lucro já foi calculado!

Está gostando do artigo? Clique aqui e entre no nosso grupo do Telegram! Lá costumo conversar com os leitores sobre cada artigo publicado. 😊

3.1)Calculadora de Exclusão do ICMS do PIS / COFINS (gratuita)

Ainda não ficou convencido de que essa calculadora é realmente fácil de usar?

🤓 Calma, para você ver como é simples, fiz um “passo a passo” da ferramenta:

No campo “PIS + COFINS (%)”, digite o valor da alíquota do PIS e COFINS;

No campo “ICMS (%)”, digite o valor da alíquota de ICMS do Estado da empresa;

No campo “Faturamento mensal”, digite o valor que a empresa costuma faturar mensalmente;

Depois disso, automaticamente, a ferramenta faz os cálculos e gera uma tabela com os valores estimados com relação aos últimos 5 anos, indicando, ao final, o montante a ser recuperado através daquela ação (sem considerar a correção monetária).

📹 Tem um vídeo do Cálculo Jurídico explicando certinho como funciona a Calculadora Rápida de Exclusão do ICMS do PIS/COFINS e também trazendo esse “passo a passo”. Se quiser conferir, é só clicar aqui.

4)Dica Bônus: Calculadora Rápida de Honorários Previdenciários

E por falar em ferramentas que facilitam a vida do advogado previdenciarista, quero trazer uma dica bônus para vocês!

Essa calculadora é super fácil de usar e ajuda demais a fazermos uma estimativa rápida de quanto vamos receber de honorários. E, o melhor: ela é gratuita e você pode usar quantas vezes quiser, não há limite de acesso! 🤗

Sabe quando você acabou de descobrir que ganhou uma ação e quer logo saber quanto vai resultar de honorários? Então, essa calculadora é excelente nessas horas!

👉🏻 Para você ver como é simples, também fiz um “passo a passo” completo:

No campo “Valor dos atrasados”, digite o valor referente a isso;

No campo “Valor dos benefícios”, digite o valor do benefício que o INSS vai conceder ao cliente;

No campo “Percentual de honorários (%)”, digite o valor que pactuou com o cliente;

No campo “Quantidade de benefícios”, selecione o número de benefícios que você pactuou de cobrar do cliente caso ele ganhasse a demanda.

Depois disso, automaticamente a ferramenta calcula os valores e fornece uma tabela com o resultado dos honorários atrasados, dos honorários dos benefícios e do valor total (somatória de ambos).

📹 Também tem um vídeo do Cálculo Jurídico explicando certinho como funciona a Calculadora Rápida de Honorários Previdenciários e trazendo esse “passo a passo”. Se quiser conferir, é só clicar aqui.

5)Conclusão

Fazer os cálculos tributários pode realmente ser um desafio, principalmente se o advogado não está tão acostumado a atuar nesse tipo de causa.

Mas, acredito que isso não pode ser um empecilho para você ampliar as áreas de atuação do seu escritório ou então firmar parcerias com colegas tributaristas. Por isso, achei que seria interessante compartilhar o passo a passo dessa calculadora com nossos leitores. 😉

Ah, e fiquem à vontade para deixar nos comentários sugestões de temas para os próximos artigos. Além dos artigos específicos sobre direito previdenciário, gosto muito de escrever sobre outros temas relacionados ao nosso dia a dia!

E já que estamos no final do artigo, que tal darmos uma revisada? 😃

👉🏻 Para facilitar, fiz uma listinha com tudo o que você aprendeu:

O que defende a tese de exclusão do ICMS do PIS/COFINS e como ela foi julgada no Tema n. 69 do STF;

Passo a passo de como estimar o valor a ser recuperado com a exclusão do ICMS do PIS/COFINS;

Dica bônus: como calcular de forma super rápida o valor dos honorários previdenciários.

Advogada por profissão, Previdenciarista por vocação e Blogueira por paixão! Autora dos blogs “Adblogando“ e "Desmistificando". Formada pela Universidade Estadual Paulista / UNESP.

Empresa tomadora de serviços de Cooperativa x INSS

É indevida a contribuição previdenciária de 15% sobre serviços de cooperativas de trabalho. Este é o entendimento do STF (Supremo Tribunal Federal), decidido por unanimidade em 23/04/2014 no julgamento do Recurso Extraordinário (RE) 595838.

Apesar disso, o INSS continua exigindo esta contribuição, já que não há súmula vinculante que obrigue o INSS a seguir esta decisão. Entretanto, é possível pedir a restituição dos últimos cinco anos dos valores referentes aos pagamento desta contribuição.

Sumário

1) O fundamento da contribuição previdenciária da empresa tomadora de serviço de cooperativa

2) A inconstitucionalidade desta contribuição

3) Como conseguir a restituição

1) O fundamento da contribuição previdenciária da empresa tomadora de serviço de cooperativa

A norma que prevê a contribuição previdenciária a cargo da empresa tomadora de serviços de cooperativa é o inciso IV do artigo 22 da Lei 8.112/91. Vejamos:

“Art. 22. A contribuição a cargo da empresa, destinada à Seguridade Social, além do disposto no art. 23, é de:

(…)

IV – quinze por cento sobre o valor bruto da nota fiscal ou fatura de prestação de serviços, relativamente a serviços que lhe são prestados por cooperados por intermédio de cooperativas de trabalho.”

Este inciso foi incluído no artigo 22 pela lei 9.876 de 26 de novembro 1999. O principal argumento para se enquadrar a empresa tomadora como contribuinte seria que o serviço contratado pelas empresas junto às sociedades cooperativas seria, na realidade, prestado por pessoas físicas (cooperados).

Entretanto, esta tese não convenceu o STF, que declarou inconstitucional o inciso IV do art. 22 da Lei nº 8.212/91, com a redação dada pela Lei nº 9.876/99.

Apesar disso, o inciso não foi retirado da lei e nem foi editada súmula vinculante, o que seria pré-requisito para o INSS cessar a exigência desta contribuição.

2) A inconstitucionalidade desta contribuição

Resumidamente, o STF fundamentou a declaração de inconstitucionalidade em três argumentos:

1) O legislador desconsiderou, indevidamente, a personalidade jurídica da cooperativa quando a equiparou à pessoa física do cooperado para fins de incidência da contribuição.

2) Por se tratar de nova fonte de custeio, o STF também reconheceu a inconstitucionalidade formal da exigência aqui tratada, já que veiculada por meio de lei ordinária e não por lei complementar, como exige o art. 195, §4º. da Constituição Federal.

3) Teria ocorrido uma indevida ampliação da base de cálculo da citada contribuição, já que o legislador tratou o importe destacado em notas se serviços emitidas por cooperativas como se fosse integralmente percebido pelos seus cooperados (pessoas físicas), ignorando que parte significativa desse montante percebido pela cooperativa compõe receita que lhe é própria e não do seu cooperado, razão pela qual, também por esse motivo, tal valor não poderia ser objeto de tributação pela contribuição aqui analisada.

Destaque-se que o plenário do STF reconheceu a existência de repercussão geral sobre o tema. A decisão proferida com repercussão geral deverá ser seguida pelas instâncias inferiores em casos idênticos e consolida o entendimento a respeito da inconstitucionalidade dessa lei.

3) Como conseguir a restituição

É possível conseguir de volta os valores pagos como contribuição previdenciária empresa – cooperativa com relação aos últimos cinco anos. Para isso, é necessário um processo judicial contra o INSS e a União Federal. É recomendável a prévia orientação de um advogado especialista.

Advogada por profissão, Previdenciarista por vocação e Blogueira por paixão! Autora dos blogs “Adblogando“ e "Desmistificando". Formada pela Universidade Estadual Paulista / UNESP.

Utilizamos cookies para oferecer melhor experiência, melhorar o desempenho, analisar como você interage em nosso site e personalizar conteúdo. Ao utilizar este site, você concorda com o uso de cookies.Ok

![Calculadora de Exclusão do ICMS do PIS / COFINS [GRÁTIS]](https://alessandrastrazzi.adv.br/wp-content/uploads/2022/06/calculadora-icms-pis-cofins.png)