Top 3 alternativas para Revisão de Aposentadoria após dez anos

1) Introdução

É isso mesmo: no artigo de hoje, vou ensinar algumas alternativas para “escapar” do prazo decadencial do INSS e pedir revisão de aposentadoria mesmo após dez anos! 😱

Pois é, a decadência é uma matéria que sempre está na mira dos advogados previdenciaristas, justamente porque pode acabar com a possibilidade do cliente pedir as famosas revisões de aposentadoria.

Por isso, decidi compartilhar com vocês 3 alternativas que podem ser a “luz no fim do túnel” naqueles casos em que você fez as contas e, pelo menos a princípio, acha que já transcorreu o prazo decadencial. 🤓

👉🏻 Dá uma olhada em tudo o que você vai aprender:

- Qual é o prazo para pedir a revisão de benefício previdenciário;;

- 3 alternativas de revisão de aposentadoria após dez anos;

- Possibilidade de “interrupção” de prazo decadencial para revisão judicial em caso de prévio requerimento administrativo no INSS;

- Dica sobre decadência em ações de Revisão da Vida Toda;

- Jurisprudência sobre decadência em caso de revisão de aposentadoria decorrente de ação trabalhista;

- Porquê não é aplicada a decadência Revisão do Teto.

Ah, mas antes de continuar, quero deixar aqui a indicação de uma ferramenta gratuita que foi desenvolvida pelos engenheiros do Cálculo Jurídico: trata-se da Calculadora Prazos Decadenciais Previdenciários.

Eu mesma testei e vi que ela calcula certinho, levando em consideração a data de recebimento do primeiro benefício! E ainda gera uma linha do tempo perfeita explicar a regra para quem não entende 😂

👉 Então clique aqui e acesse a calculadora agora mesmo! 😉

2) Prazo para revisão de benefício previdenciário

Explicando de uma forma simples, decadência é a extinção de um direito em razão de não ter sido exercido dentro do prazo estabelecido em lei (lapso temporal). 🗓️

De acordo com a área do direito em que se atua, esse conceito pode sofrer modificações. Especificamente com relação ao direito previdenciário, a decadência é tratada no art. 103 da Lei n. 8.213/1991.

Nos termos do art. 103, o prazo decadencial para entrar com ação de revisão do benefício previdenciário é de 10 anos, a contar do dia primeiro do mês seguinte ao do recebimento da primeira prestação (termo inicial). 💰

Via de regra, não é possível pedir a revisão de aposentadoria após esses dez anos (mas há exceções).

Além disso, lembre-se de que existem dois tipos de decadência previdenciária: a do ato negativo (de indeferimento ou cessação do benefício) e a do ato positivo (de concessão do benefício, que é o prazo que corre nas ações de revisão de aposentadoria). ➖ ➕

Em ambas as situações, o prazo decadencial é o mesmo: 10 anos (nos termos dos arts. 103 e 103-A da Lei n. 8.213/1991). O que muda é a forma como é feita a contagem do prazo em cada caso!

🧐 Como nosso tempo é curto, não vou conseguir explicar os dois tipos de decadência aqui. Mas, vou deixar linkado os artigos que já escrevi sobre o tema:

- Decadência de ato positivo: Prazo para entrar com ação previdenciária e a Decadência no INSS;

- Decadência de ato negativo: Decadência para revisão do ato de indeferimento do benefício do INSS: entendimento do STF.

Vale a pena a leitura, esses dois artigos estão bem completos! 🤗

3) Revisão de Aposentadoria após dez anos: Top 3 Alternativas

Muitos colegas me perguntam se é possível pedir revisão de aposentadoria após os dez anos do prazo decadencial.

Por isso, selecionei 3 alternativas que considero serem as mais interessantes para aqueles casos em que você já fez as contas e, pelo menos a princípio, acha que já transcorreu o prazo decadencial.

E se você souber de mais alguma alternativa ou estratégia, compartilhe nos comentários. Quanto mais advogados compartilhando suas experiências, melhor! 😉

[Obs.: mas, antes de mais nada, verifique que você está calculando corretamente a decadência, principalmente quanto ao termo inicial da contagem! Dica: não basta analisar só a carta de concessão. Para entender melhor, estude este artigo.]

3.1) Requerimento Administrativo no INSS para Revisão Aposentadoria: Tema 256 da TNU

Quando é feito pedido de revisão de benefício direto no INSS (via requerimento administrativo), a decadência é “interrompida” e só volta a contar do dia em que o segurado ficar sabendo formalmente que seu pedido foi negado. ❌🔜

[Obs.: Muita gente torce o nariz quando utilizo a expressão “interrupção” ao tratar da decadência previdenciária, já que é entendido que a decadência não se interrompe, não se suspende e nem tem seu curso impedido. Para entender o motivo pelo qual eu utilizo esta expressão, leia o item 5 deste artigo – Decadência de Indeferimento Administrativo do Benefício]

Como consequência disso, é possível pedir judicialmente revisão de aposentadoria mesmo após dez anos.

👉🏻 Olha o que diz a redação atual do art. 103 da Lei de Benefícios:

“Art. 103. É de dez anos o prazo de decadência de todo e qualquer direito ou ação do segurado ou beneficiário para a revisão do ato de concessão de benefício, a contar do dia primeiro do mês seguinte ao do recebimento da primeira prestação ou, quando for o caso, do dia em que tomar conhecimento da decisão indeferitória definitiva no âmbito administrativo. (Redação dada pela Lei nº 10.839, de 2004)” (g.n.)

Pela leitura do artigo, entendemos que o prazo decadencial se interrompe na data em que a pessoa protocola administrativamente o pedido de revisão do benefício.

Calma, vou explicar melhor! 😊

Um dos requisitos essenciais da decadência é a inércia do titular, coisa que não existe quando a pessoa ativamente pede a revisão do benefício, mesmo que administrativamente.

Por outro lado, o art. 207 do nosso Código Civil fala que, salvo disposição legal em contrário, não se aplicam à decadência as normas que impedem ou interrompem a prescrição.

Existem muitas discussões sobre se a “decadência” do art. 103 da LB seria tecnicamente decadência ou, na verdade, teria natureza de prazo prescricional, mas não vou entrar em detalhes neste artigo. 😴

De qualquer forma, o art. 103 da Lei n. 8.213/1991, traz uma previsão legal de interrupção, na medida em que prevê que o termo inicial da decadência pode ser a data em que o segurado tomar conhecimento da decisão indeferitória definitiva no âmbito administrativo (independente da data do primeiro pagamento).

“Ok Alê, mas isso é uma interpretação sua ou temos algo mais concreto?”

Excelente pergunta! Nunca é bom depender só da interpretação de ninguém para fundamentar seus pedidos. É sempre mais seguro se basear em texto de lei ou outras normas e jurisprudência.

Primeiramente, o próprio INSS reconhece isso em sua Instrução Normativa, vejamos:

“IN 77/2015, Art. 568. É de dez anos o prazo de decadência de todo e qualquer direito ou ação do segurado ou beneficiário para a revisão do ato de concessão de benefício, a contar do dia primeiro do mês seguinte ao do recebimento da primeira prestação ou, quando for ocaso, do dia em que tomar conhecimento da decisão indeferitória definitiva, no âmbito administrativo, levando-se em consideração:

(…)

Parágrafo único. Em se tratando de pedido de revisão de benefícios com decisão indeferitória definitiva no âmbito administrativo, em que não houver a interposição de recurso, o prazo decadencial terá início no dia em que o requerente tomar conhecimento da referida decisão.” (g.n.)

Ademais, já temos forte jurisprudência nesse sentido! 😍

Em maio de 2021, a TNU julgou o Tema n. 256 (PEDILEF 5003556-15.2011.4.04.7008/PR), que discutia sobre qual seria a natureza jurídica do prazo do art. 103 da Lei de Benefícios e se seria possível sua interrupção no caso de prévio requerimento administrativo de revisão.

⚖️ Ao final, foi firmada a seguinte tese (preste especial atenção ao item III):

“I – O prazo decadencial decenal previsto no caput, do art. 103, da Lei 8.213/91 alcança o direito potestativo de impugnação (i.) Do ato original de concessão; e (ii.) Do ato de indeferimento da revisão administrativa.

II – A contagem do prazo decenal para a impugnação do ato original de concessão tem início no dia primeiro do mês seguinte ao do recebimento da primeira prestação.

III – O prazo decenal para a impugnação do ato de indeferimento definitivo da revisão administrativa tem sua contagem iniciada na data da ciência do beneficiário e apenas aproveita às matérias suscitadas no requerimento administrativo revisional.” (g.n.)

Portanto, a tese traz uma possibilidade de interrupção, pois fala que a contagem do prazo para impugnar o indeferimento de revisão começa na data da ciência do beneficiário (ou seja, a decadência é interrompida e reinicia a contagem a partir desta data).

Para ficar mais fácil, vou dar um exemplo!

👴🏼 Sr. Rodolfo teve o benefício concedido em 2001 e deu entrada em um pedido de revisão no INSS em 2006, o qual foi negado pela autarquia em 2007, mesmo ano em que o aposentado foi notificado do indeferimento.

Desse modo, ele tem até 2017 para pedir uma nova revisão (pois o prazo decadencial foi interrompido na data do pedido de revisão em 2001 e voltou a correr a partir da notificação em 2007).

⚠️ Mas, vale a pena dizer que, de acordo com a tese, os pedidos judiciais de revisão baseados em matéria não recorrida na via administrativa continuam submetidos ao prazo de impugnação do ato de concessão original (ou seja, ao prazo de 10 anos contados da data do primeiro pagamento do benefício).

🛑🛑🛑 Ou seja, não basta fazer um pedido de revisão genérico, é preciso especificar e isso vai ser muito importante!

Por fim, lembro que ainda não temos uma decisão do STJ ou do STF específica sobre isso. Então, tenha isso em mente ao fazer suas análises!

Está gostando do artigo? Clique aqui e entre no nosso grupo do Telegram! Lá costumo conversar com os leitores sobre cada artigo publicado 😊

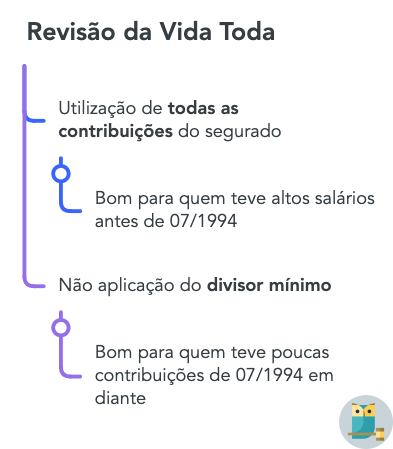

3.1.1) Revisão da Vida Toda: Decadência (dica importante)

Aqui vai uma dica para os advogados que estão trabalhando com a famosa Revisão da Vida Toda! 👩🏻💼👨🏾💼

Naqueles casos em que o cliente está prestes a completar os 10 anos do recebimento do primeiro benefício, mas quer aguardar a finalização do julgamento do tema pelo STF, compensa aproveitar e entrar com o pedido administrativo de revisão no INSS.

Com isso, de acordo com o entendimento da TNU, a pessoa “ganha” potencialmente mais 10 anos para entrar com a ação de revisão do benefício pela via judicial. 🤯

Então, o cliente consegue “escapar” da decadência e aguardar a decisão definitiva do STF sobre a Revisão da Vida Toda (que, infelizmente, parece estar bem longe de acontecer)!

Aliás, no dia 1º de março (antes da última decisão do Ministro Marques Nunes, que determinou o reinício do julgamento), eu havia publicado um artigo explicando sobre a tese e porque o julgamento ainda não tinha acabado (previdenciarista experiente sabe que tudo pode mudar no último minuto 😂).

Caso queira conferir, vale a pena a leitura: Julgamento da Revisão da Vida Toda no STF: Finalmente Justiça!

Só acho que vou ter que mudar o título deste artigo. 😅

3.2) Revisão de Aposentadoria decorrente de Ação Trabalhista

Sim, há jurisprudência no sentido de que uma ação trabalhista pode representar a possibilidade da pessoa entrar com pedido de revisão de aposentadoria mesmo após dez anos!

💭 Imagine a seguinte situação: o Sr. José é um cliente que se aposentou sem levar em consideração um tempo em que ele trabalhou, mas, por falha do empregador, não constava no CNIS ou foi considerado abaixo do salário mínimo.

Então, você decide entrar com uma reclamação trabalhista pedindo o reconhecimento do tempo de serviço e obtém sucesso.

Mas, quando a ação finalmente transita em julgado, você percebe que já passou o prazo decadencial para pedir a revisão da aposentadoria. 😖

E agora? Existe alternativa para “escapar” da decadência?

Pois é, isso foi alvo de uma decisão monocrática no julgamento do REsp n. 1.647.794/PR em 2017, de relatoria do Ministro Sérgio Kukina, que deu decisão favorável ao aposentado que estava nessa mesma situação. 🙏🏻

Segundo o relator, nos casos em que o segurado tem as verbas salariais valoradas ou modificadas por força de ação trabalhista, o que acaba por refletir nos salários-de-contribuição, o trânsito em julgado da reclamatória se torna o termo inicial do prazo decadencial para a ação de revisão do benefício.

⚠️ Mas atenção: Como disse, esta é apenas uma decisão monocrática e sem repercussão geral. Ou seja, o STJ ainda pode adotar um posicionamento contrário ao utilizado neste julgamento!

Ah, por falar em reflexos de ações trabalhista em demandas previdenciárias, fica a dica de leitura deste outro artigo que escrevi sobre o tema: A (não) eficácia das decisões trabalhistas frente ao INSS [polêmica].

3.3) Revisão do Teto não aplica prazo decadencial

Percebendo que a Lei n. 8.213/1991 exagerou ao aplicar o teto previdenciário tantas vezes durante o cálculo do valor dos benefícios, o legislador procurou “corrigir” este erro através da Lei n. 8.870/1994 (art. 26) e da Lei n. 8.880/1994 (art. 21, § 3º), que criaram o chamado “índice-teto”.

O objetivo do índice-teto é recompor parte do valor perdido pelo segurado quando seu salário de benefício foi limitado ao teto no momento do cálculo da sua RMI. 😎

Mas, em alguns casos (não todos), o índice-teto foi aplicado e resultou em valor maior que o teto, de forma que o benefício foi, novamente, limitado ao teto.

Desse modo, os advogados previdenciaristas passaram a defender que os benefícios que foram limitados ao teto deveriam ser reajustados para refletir o aumento real do teto das Emendas Constitucionais 20 e 41 (até o limite do valor real de seus salários de benefício), o que ficou conhecido do Revisão do Teto. 💰

A questão é que, como na Revisão do Teto não se pede a revisão da RMI, mas apenas uma revisão de reajustamento de prestações, não se trata de revisão de concessão e sim de mera readequação, motivo pelo qual não é aplicado o prazo decadencial.

⚖️ Inclusive, em 2010, o Supremo Tribunal Federal já se posicionou nesse sentido, por ocasião do julgamento do Tema n. 76 (RExt n. 564.354/SE), com repercussão geral reconhecida.

4) Conclusão

🗓️ A decadência previdenciária é uma matéria que precisa mesmo de uma atenção especial dos advogados, justamente porque pode acabar com a possibilidade do cliente pedir as famosas revisões de aposentadoria.

Mas, no artigo de hoje, espero ter conseguido ensinar algumas alternativas para você “escapar” do prazo decadencial do INSS e pedir revisão de aposentadoria mesmo após dez anos!

E já que estamos no final do artigo, que tal darmos uma revisada? 😃

👉🏻 Para facilitar, fiz uma listinha com tudo o que você aprendeu:

- Via de regra, o prazo para pedir a revisão de benefício previdenciário é de dez anos;

- Há algumas alternativas de revisão de aposentadoria mesmo após dez anos;

- Segundo a tese do Tema n. 256 da TNU, há interrupção de prazo decadencial para revisão judicial em caso de prévio requerimento administrativo no INSS;

- Dica prática sobre decadência em ações de Revisão da Vida Toda;

- Como funciona a decadência em caso de revisão de aposentadoria decorrente de ação trabalhista;

- Não é aplicada a decadência na Revisão do Teto.

E não se esqueça de conferir a Calculadora Prazos Decadenciais Previdenciários. Tenho certeza que irá facilitar (e muito) a sua vida profissional.

👉 Clique aqui e acesse a ferramenta gratuitamente! 😉

5) Fontes

Veja as fontes utilizadas na elaboração deste artigo na publicação original no blog: Top 3 alternativas para Revisão de Aposentadoria após dez anos.

Alessandra Strazzi

Advogada | OAB/SP 321.795

Advogada por profissão, Previdenciarista por vocação e Blogueira por paixão! Autora dos blogs “Adblogando“ e "Desmistificando". Formada pela Universidade Estadual Paulista / UNESP.