Como saber se a empresa / empregador está pagando o INSS?

Quando trabalhamos com carteira assinada, temos um desconto em folha de pagamento relativo à nossa contribuição para o INSS. Mas, algumas vezes, a empresa, apesar de descontar este valor do salário do empregado, não o repassa ao INSS. Isso é crime, como será explicado adiante.

Neste artigo, ensino três maneiras de verificar se suas contribuições previdenciárias estão sendo feitas (através da internet, pessoalmente ou consultando o extrato bancário).

[Leia também: Como gerar Guia da Previdência Social do INSS (GPS) pela internet]

Sumário

1. O empregado pode ser muito prejudicado pela falta de repasse da contribuição ao INSS;

2. Consultar contribuições para o INSS pela internet;

3. Consultar contribuições para o INSS pessoalmente;

4. Consultar contribuições para o INSS através do extrato bancário;

5. Deixar de repassar contribuição previdenciária é CRIME;

6. Como solicitar minha CADSENHA?

1. O empregado pode ser muito prejudicado pela falta de repasse da contribuição – FIQUE ATENTO!

Se a empresa não repassa suas contribuições previdenciárias para o INSS, você pode ser muito prejudicado. Caso precise de um auxílio-doença ou um salário-maternidade, por exemplo, você não irá conseguir. Além disso, todo o tempo em que você trabalhou mas não teve as contribuições repassadas não vai contar como tempo para a aposentadoria!

Por exemplo, temos notícia do caso de uma senhora que, depois de contribuir por mais de 30 anos para a Previdência Social, teve uma surpresa na hora de se aposentar. Ao chegar à agência, foi informada que ainda faltavam dois anos e meio para completar o tempo exigido pelo INSS. Ao rever seus documentos, ela constatou que, apesar de todos os descontos terem sido feitos pela primeira empresa que trabalhou, uma confecção de roupas, o dinheiro nunca foi repassado ao governo federal.

Por isso, é importante estar atento. Aprenda agora como verificar se suas contribuições previdenciárias estão sendo repassadas e confira sempre!

Caso você constate a ausência do repasse, procure imediatamente um advogado de sua confiança ou a Defensoria Pública, caso não tenha condições econômicas para contratar um.

2. Consultar contribuições para o INSS pela internet

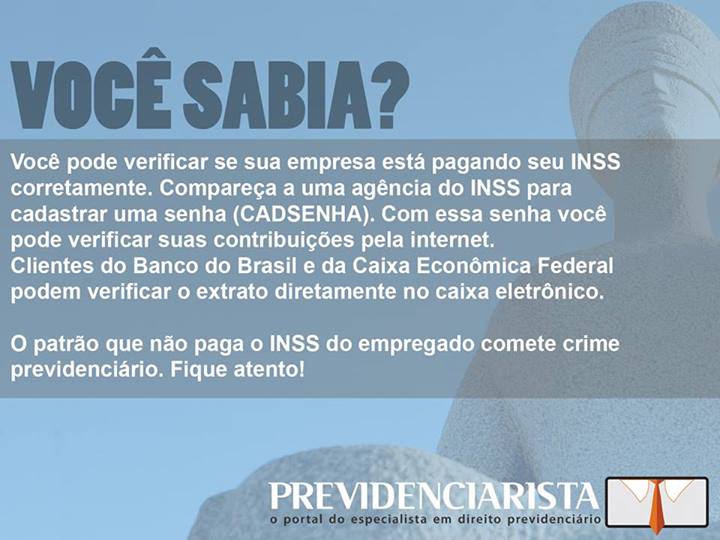

Você pode verificar se sua empresa / empregador está pagando seu INSS corretamente através da internet.

Primeiramente, é necessário comparecer a uma agência do INSS para cadastrar uma senha (CADSENHA – leia abaixo como cadastrar). Com ela, você pode verificar suas contribuições através do seguinte site da Previdência Social: Extrato de Vínculos e Contribuições Previdenciárias. Esse serviço permite acesso às informações sobre vínculos e remunerações que constam do Cadastro Nacional de Informações Sociais (CNIS).

3. Consultar contribuições para o INSS pessoalmente

Você também pode consultar suas contribuições pessoalmente em qualquer agência do INSS. Vá até o atendimento e requeira o seu CNIS (Cadastro Nacional de Informações Sociais), que é um documento no qual constam as informações de contribuições ao INSS.

4. Consultar contribuições para o INSS através do extrato bancário

Clientes do Banco do Brasil e da Caixa Econômica Federal podem verificar o extrato diretamente no caixa eletrônico.

5.Deixar de repassar contribuição previdenciária é CRIME

O patrão / empresa que não paga o INSS do empregado comete crime previdenciário. O nome deste crime é apropriação indébita previdenciária, previsto pelo art. 168-A do Código Penal.

Devo deixar claro que este valor que a empresa deixar de repassar pertence ao empregado, e não ao empregador. Por isso, deve repassá-lo e pronto, não havendo qualquer justificativa que o exima deste crime. Veja o que diz o Código Penal:

Art. 168-A. Deixar de repassar à previdência social as contribuições recolhidas dos contribuintes, no prazo e forma legal ou convencional:

Pena – reclusão, de 2 (dois) a 5 (cinco) anos, e multa.

§ 1o Nas mesmas penas incorre quem deixar de:

I – recolher, no prazo legal, contribuição ou outra importância destinada à previdência social que tenha sido descontada de pagamento efetuado a segurados, a terceiros ou arrecadada do público;

II – recolher contribuições devidas à previdência social que tenham integrado despesas contábeis ou custos relativos à venda de produtos ou à prestação de serviços;

III – pagar benefício devido a segurado, quando as respectivas cotas ou valores já tiverem sido reembolsados à empresa pela previdência social.

§ 2o É extinta a punibilidade se o agente, espontaneamente, declara, confessa e efetua o pagamento das contribuições, importâncias ou valores e presta as informações devidas à previdência social, na forma definida em lei ou regulamento, antes do início da ação fiscal.

§ 3o É facultado ao juiz deixar de aplicar a pena ou aplicar somente a de multa se o agente for primário e de bons antecedentes, desde que:

I – tenha promovido, após o início da ação fiscal e antes de oferecida a denúncia, o pagamento da contribuição social previdenciária, inclusive acessórios; ou

II – o valor das contribuições devidas, inclusive acessórios, seja igual ou inferior àquele estabelecido pela previdência social, administrativamente, como sendo o mínimo para o ajuizamento de suas execuções fiscais.

6. Como solicitar minha CADSENHA?

Para solicitar o cadastro de sua senha você tem que agendar o seu atendimento (selecionar o serviço Atualização de Cadastro/ Senha). Esse serviço também está disponível na Central de Atendimento, pelo telefone 135, de segunda à sábado, das 07:00 às 22:00, horário de Brasília.

Documentos que deverão ser apresentados no dia do seu atendimento:

- documento de identificação;

- número do Cadastro de Pessoa Física – CPF (obrigatório);

Se o cadastramento for realizado por procurador, também apresentar:

- documento de identificação do procurador;

- procuração pública ou particular com firma reconhecida com finalidade específica de cadastramento de senha para acesso aos sistemas da Previdência Social (saiba mais sobre procuração).

Além de verificar as contribuições de INSS, é possível ter acesso a outros serviços através do site do Ministério da Previdência Social.

Os serviços disponíveis com o uso da senha eletrônica são:

a) extrato de pagamento de benefícios;

b) extrato para imposto de renda;

c) atualização de endereço de pessoa física;

d) consulta às inscrições do contribuinte;

e) extrato de informações previdenciárias;

f) emissão de declaração de beneficiário.

FONTES: Página do portal Previdenciarista.com no Facebook, Portal do Ministério da Previdência Social, Código Penal, Conjur, Extra.