A tese de exclusão do ICMS do PIS/COFINS ganhou destaque no ano passado, com o julgamento final do Tema n. 69 pelo STF! ⚖️

Sei que geralmente escrevo sobre direito previdenciário. Mas, acredito que esse assunto possa ser do interesse de nossos leitores, principalmente porque alguns advogados querem ampliar as áreas de atuação de seus escritórios ou então firmar parcerias com colegas tributaristas.

Afinal de contas, o direito tributário é uma das áreas mais rentáveis da advocacia. 💰

Tendo isso em mente, em uma das minhas recentes pesquisas sobre ferramentas que facilitam a vida do advogado (como o divisor de PDF e o comparativo de CNIS com Carta de Concessão), descobri uma calculadora online e gratuita que permite estimar o valor a ser recuperado com a exclusão do ICMS do PIS/COFINS.

Nem preciso dizer o quanto fiquei feliz, né? 😍

Acontece que os cálculos são a parte mais chata dessas ações e obter os valores de forma rápida já é um excelente incentivo para começar a atuar ou prospectar clientes para esse tipo de causa!

👉🏻 Como dica boa é dica compartilhada, resolvi dividir isso com você. Dá uma olhada em tudo o que você vai aprender hoje:

O que é a tese de exclusão do ICMS do PIS/COFINS;

Passo a passo de como estimar o valor a ser recuperado com a exclusão do ICMS do PIS/COFINS;

Dica bônus: como calcular de forma super rápida o valor dos honorários previdenciários.

2)O que é a tese de exclusão do ICMS do PIS / COFINS (“tese do século”)?

Se você ainda não sabe exatamente do que se trata, vou começar trazendo um “resumo rápido” do tema!

A chamada “tese do século” é uma tese de direito tributário que defende a exclusão do ICMS (imposto sobre circulação de mercadorias e serviços) da base de cálculo do PIS (contribuição para programa de integração social) e da COFINS (contribuição para o financiamento da seguridade social).

✅ Fazendo isso, o valor das duas contribuições sofreria uma boa redução, o que permitiria que a empresa:

diminuísse a carga tributária; e

tivesse direito ao ressarcimento dos valores pagos “a mais” nos últimos cinco anos.

Acontece que a discussão chegou até o STF em 2008 e deu origem ao Tema n. 69 (RExt n. 574.706/PR), com repercussão geral reconhecida. O julgamento foi finalizado só em 2021, ocasião em que for firmada a seguinte tese:

“O ICMS não compõe a base de cálculo para a incidência do PIS e da COFINS.” (g.n.)

Mas, saiba que a tese só se aplica a empresas de lucro real e presumido (empresas optantes pelo Simples Nacional não são beneficiadas).

⚠️ Além disso, por conta da modulação dos efeitos, em nem todos os casos haverá direito ao recebimento dos valores retroativos aos últimos 5 anos.

Como o STF fixou vários marcos temporais, recomendo que leia a decisão na íntegra (vou deixar o link nas fontes) e analise em qual situação se encaixa o caso do seu cliente.

3)Dica: Como Estimar a Exclusão do ICMS do PIS / COFINS em 1 Minuto

Geralmente, logo na primeira consulta com o advogado, o cliente já chega querendo saber qual será o valor que ele tem chance de ganhar com aquela ação.

Mas, fazer os cálculos tributários “na mão” não é tarefa fácil (principalmente para nós do direito, que somos da área de humanas 😂).

Pensando nisso, os engenheiros do Cálculo Jurídico desenvolveram uma excelente ferramenta gratuita e online para estimar o valor a ser recuperado com a exclusão dos tributos, chamada Calculadora Rápida de Exclusão do ICMS do PIS/COFINS.

Sei que, assim como meu, a maioria dos leitores que acompanham nosso blog não atuam na área tributária. Porém, essa calculadora é tão intuitiva e fácil de usar, que não tive dificuldade nenhuma em calcular os valores.

Ah, e você pode utilizar quantas vezes quiser, viu? Não há limite de acesso! 🤗

O interessante é que você consegue calcular o valor total de forma prática e rápida, o que permite já identificar se aquela será uma ação vantajosa ou não.

Inclusive, mesmo que não advogue ou nem tenha interesse na área tributária, essa avaliação inicial é um excelente trunfo para firmar parcerias com advogados tributaristas, visto que estará indicando ações cujo potencial de lucro já foi calculado!

Está gostando do artigo? Clique aqui e entre no nosso grupo do Telegram! Lá costumo conversar com os leitores sobre cada artigo publicado. 😊

3.1)Calculadora de Exclusão do ICMS do PIS / COFINS (gratuita)

Ainda não ficou convencido de que essa calculadora é realmente fácil de usar?

🤓 Calma, para você ver como é simples, fiz um “passo a passo” da ferramenta:

No campo “PIS + COFINS (%)”, digite o valor da alíquota do PIS e COFINS;

No campo “ICMS (%)”, digite o valor da alíquota de ICMS do Estado da empresa;

No campo “Faturamento mensal”, digite o valor que a empresa costuma faturar mensalmente;

Depois disso, automaticamente, a ferramenta faz os cálculos e gera uma tabela com os valores estimados com relação aos últimos 5 anos, indicando, ao final, o montante a ser recuperado através daquela ação (sem considerar a correção monetária).

📹 Tem um vídeo do Cálculo Jurídico explicando certinho como funciona a Calculadora Rápida de Exclusão do ICMS do PIS/COFINS e também trazendo esse “passo a passo”. Se quiser conferir, é só clicar aqui.

4)Dica Bônus: Calculadora Rápida de Honorários Previdenciários

E por falar em ferramentas que facilitam a vida do advogado previdenciarista, quero trazer uma dica bônus para vocês!

Essa calculadora é super fácil de usar e ajuda demais a fazermos uma estimativa rápida de quanto vamos receber de honorários. E, o melhor: ela é gratuita e você pode usar quantas vezes quiser, não há limite de acesso! 🤗

Sabe quando você acabou de descobrir que ganhou uma ação e quer logo saber quanto vai resultar de honorários? Então, essa calculadora é excelente nessas horas!

👉🏻 Para você ver como é simples, também fiz um “passo a passo” completo:

No campo “Valor dos atrasados”, digite o valor referente a isso;

No campo “Valor dos benefícios”, digite o valor do benefício que o INSS vai conceder ao cliente;

No campo “Percentual de honorários (%)”, digite o valor que pactuou com o cliente;

No campo “Quantidade de benefícios”, selecione o número de benefícios que você pactuou de cobrar do cliente caso ele ganhasse a demanda.

Depois disso, automaticamente a ferramenta calcula os valores e fornece uma tabela com o resultado dos honorários atrasados, dos honorários dos benefícios e do valor total (somatória de ambos).

📹 Também tem um vídeo do Cálculo Jurídico explicando certinho como funciona a Calculadora Rápida de Honorários Previdenciários e trazendo esse “passo a passo”. Se quiser conferir, é só clicar aqui.

5)Conclusão

Fazer os cálculos tributários pode realmente ser um desafio, principalmente se o advogado não está tão acostumado a atuar nesse tipo de causa.

Mas, acredito que isso não pode ser um empecilho para você ampliar as áreas de atuação do seu escritório ou então firmar parcerias com colegas tributaristas. Por isso, achei que seria interessante compartilhar o passo a passo dessa calculadora com nossos leitores. 😉

Ah, e fiquem à vontade para deixar nos comentários sugestões de temas para os próximos artigos. Além dos artigos específicos sobre direito previdenciário, gosto muito de escrever sobre outros temas relacionados ao nosso dia a dia!

E já que estamos no final do artigo, que tal darmos uma revisada? 😃

👉🏻 Para facilitar, fiz uma listinha com tudo o que você aprendeu:

O que defende a tese de exclusão do ICMS do PIS/COFINS e como ela foi julgada no Tema n. 69 do STF;

Passo a passo de como estimar o valor a ser recuperado com a exclusão do ICMS do PIS/COFINS;

Dica bônus: como calcular de forma super rápida o valor dos honorários previdenciários.

Advogada por profissão, Previdenciarista por vocação e Blogueira por paixão! Autora dos blogs “Adblogando“ e "Desmistificando". Formada pela Universidade Estadual Paulista / UNESP.

O Tema 979/STJ e o Tema 692/STJ (recentemente revisado) tratam de uma discussão que existe há tempos no universo previdenciário: se os valores recebidos por segurado de boa-fé devem ser devolvidos ao INSS caso o benefício seja cancelado. 🤯

Por exemplo: se uma decisão judicial ou administrativa viesse a cancelar o benefício, seria o segurado obrigado a restituir os valores recebidos anteriormente, ainda que de boa-fé?

Nós, advogados previdenciaristas, tendemos a defender que, devido ao caráter alimentar dos benefícios, eles seriam irrepetíveis, se recebidos de boa-fé.

😭 Mas, infelizmente, a resposta não é tão simplista quanto muita gente imagina, especialmente porque o STJ mudou radicalmente seu posicionamento de uns anos para cá.

Por isso, resolvi escrever um artigo completo e atualizado, trazendo tudo o que você precisa saber para orientar seus clientes da maneira mais segura possível!

👉🏻 Dá uma olhada em tudo o que você vai aprender hoje:

O que é o caráter alimentar do benefício e porque isso poderia justificar a irrepetibilidade dos valores recebidos de boa-fé;

O que os Temas 692/STJ, 979/STJ e 799/STF dizem sobre a necessidade ou não de devolução dos valores recebidos indevidamente do INSS;

Cuidados a serem tomados antes de decidir pedir a tutela antecipada no caso do seu cliente;

Em quais hipóteses o INSS pode cobrar osvalores recebidos indevidamente pelo beneficiário;

Qual deve ser o procedimento do INSS para reaver o valor pago indevidamente.

👉 Para receber a sua cópia gratuitamente, clique abaixo e informe o seu melhor e-mail 😉

2)Irrepetibilidade das verbas alimentares recebidas de boa-fé

Quando dizemos que determinada verba tem caráter alimentar, significa que aquele valor contribui para a subsistência de seu destinatário e de sua família. 👨👩👧👦

Ou seja, é esse valor que provê as condições relativas à dignidade da pessoa humana (como alimentação, moradia, lazer, vestimenta, educação, cultura, saúde física e mental etc.).

Obviamente, os benefícios se enquadram na categoria de verbas de caráter alimentar, visto que representam o provento do beneficiário e de seus familiares naqueles momentos em que ele não possui mais condições de se manter com as “próprias forças” (seja pela idade avançada ou pelo comprometimento de sua saúde).

⚖️ Inclusive, essa previsão está expressa no art. 100, §1º, da Constituição Federal:

“Art. 100, § 1º, CF. Os débitos de natureza alimentícia compreendem aqueles decorrentes de salários, vencimentos, proventos, pensões e suas complementações, benefícios previdenciários e indenizações por morte ou por invalidez, fundadas em responsabilidade civil, em virtude de sentença judicial transitada em julgado, e serão pagos com preferência sobre todos os demais débitos, exceto sobre aqueles referidos no § 2º deste artigo.” (g.n.)

Como visto, quando a verba possui caráter alimentar, o ordenamento jurídico lhe concede um tratamento especial, justamente por se tratar de um dinheiro que representa o sustento do cidadão.

E esse tratamento especial gera muitas consequências jurídicas no que se refere às verbas de caráter alimentar, nas mais variadas áreas do direito. 😊

Mas, como nosso enfoque é previdenciário e o artigo de hoje trata especificamente da devolução de valores recebidos de boa-fé, decidi abordar apenas as consequências jurídicas geradas pelo princípio da irrepetibilidade dos alimentos na área previdenciária!

[Obs.: E por falar em consequências jurídicas, recentemente publiquei um artigo tratando da situação dos segurados que trabalham enquanto recebem auxílio-doença. Caso tenha algum cliente nesta condição, recomendo a leitura: Trabalhar e receber auxílio-doença: quais as consequências?]

3)Valores recebidos do INSS são irrepetíveis? O caráter alimentar do benefício previdenciário

Quando comecei a advogar com direito previdenciário (e olha que não faz tanto tempo assim…😂), era comum a afirmação de que benefícios previdenciários são verbas alimentares e, como tais, irrepetíveis se recebidos de boa-fé.

Ou seja: se o beneficiário recebeu o valor de boa-fé (acreditando que realmente fazia jus ao benefício), não poderia haver decisão administrativa ou judicial determinando a devolução ao INSS de qualquer quantia.

Inclusive, a jurisprudência era no sentido de que o benefício seria cancelado e o segurado não mais receberia os valores, mas não precisaria devolver as parcelas já pagas pelo INSS. 🙏🏻

Ao meu ver, tal entendimento fazia total sentido, visto que os valores já foram incorporados ao patrimônio do beneficiário, de modo que uma eventual devolução geraria um enorme impacto financeiro não só à ele, como a toda sua família.

Isso faz ainda mais sentido se a gente pensar no tanto que o Direito Previdenciário é confuso, né?!

Se nós (e os servidores do INSS), que estudamos todos os dias, já nos confundimos, Imagina o segurado? Como ele poderia saber que o benefício seria indevido? Ele confia na decisão do INSS e toma aquele direito por certo… 🤓

Adiciona-se ainda o fato de que os beneficiários, em sua maioria, já possuem idade avançada e realmente necessitam dos valores para manterem uma qualidade de vida compatível com sua evolução etária.

😢 Além disso, as referidas prestações haviam sido recebidas de boa-fé pelo segurado, sendo muito penoso serem obrigados a promover a restituição de valores tão altos.

No entanto, sempre existiu previsão nas normas previdenciárias sobre as hipóteses em que o segurado deveria restituir o INSS.

3.1) O que dizem as normas previdenciárias?

Atualmente, o art. 625 da IN n. 128/2022 diz o seguinte:

“IN n. 128/2022, Art. 625. O INSS pode descontar da renda mensal do benefício:

[…]

II – pagamento administrativo ou judicial de benefício previdenciário ou assistencial indevido ou além do devido, inclusive na hipótese de cessação do benefício pela revogação de decisão judicial, devendo cada parcela corresponder, no máximo, a 30% (trinta por cento) do valor da renda mensal do benefício, podendo o percentual ser reduzido por ato normativo específico, e ser descontado em número de meses necessários à liquidação do débito;

[…]

§ 1º O beneficiário deverá ser cientificado, preferencialmente por meio digital, dos descontos efetuados com base nos incisos I e II do caput, devendo constar da comunicação a origem e o valor do débito.

§ 2º Deverão ser compensados no crédito especial ou na renda mensal de benefício concedido regularmente e em vigor, ainda que na forma de resíduo, os valores pagos indevidamente pelo INSS, desde que o recebimento indevido tenha sido pelo mesmo beneficiário titular do benefício objeto da compensação, devendo ser observado os prazos de decadência e de prescrição, referidos nos arts. 593 e 595, respectivamente, quando se tratar de erro administrativo. […]” (g.n.)

👉🏻 E, mesmo antes disso, a IN n. 77/2015 (art. 523) e o Decreto n. 3.048/1999 já traziam previsão sobre as hipóteses em que o segurado deveria restituir o INSS:

“Decreto n. 3.048/1999, Art. 154. O Instituto Nacional do Seguro Social pode descontar da renda mensal do benefício:

[…]

II – pagamento administrativo ou judicial de benefício previdenciário ou assistencial indevido, ou além do devido, inclusive na hipótese de cessação do benefício pela revogação de decisão judicial, em valor que não exceda trinta por cento da importância da renda mensal do benefício, nos termos do disposto neste Regulamento; (Redação dada pelo Decreto nº 10.410, de 2020)

§ 2º A restituição de importância recebida indevidamente por beneficiário da previdência social, nos casos comprovados de dolo, fraude ou má-fé, deverá ser atualizada nos moldes do art. 175, e feita de uma só vez ou mediante acordo de parcelamento na forma do art. 244, independentemente de outras penalidades legais. (Redação dada pelo Decreto nº 5.699, de 2006)

§ 3º Caso o débito seja originário de erro da previdência social, o segurado, usufruindo de benefício regularmente concedido, poderá devolver o valor de forma parcelada, atualizado nos moldes do art. 175, devendo cada parcela corresponder, no máximo, a trinta por cento do valor do benefício em manutenção, e ser descontado em número de meses necessários à liquidação do débito.

§ 4º Se o débito for originário de erro da previdência social e o segurado não usufruir de benefício, o valor deverá ser devolvido, com a correção de que trata o parágrafo anterior, da seguinte forma:

I – no caso de empregado, com a observância do disposto no art. 365; e

II – no caso dos demais beneficiários, será observado:

a) se superior a cinco vezes o valor do benefício suspenso ou cessado, no prazo de sessenta dias, contados da notificação para fazê-lo, sob pena de inscrição em Dívida Ativa; e

b) se inferior a cinco vezes o valor do benefício suspenso ou cessado, no prazo de trinta dias, contados da notificação para fazê-lo, sob pena de inscrição em Dívida Ativa.

§ 5º No caso de revisão de benefícios em que resultar valor superior ao que vinha sendo pago, em razão de erro da previdência social, o valor resultante da diferença verificada entre o pago e o devido será objeto de atualização nos mesmos moldes do art. 175.” (g.n.)

😩 Observe que o Decreto n. 10.410/2020 inclusive expandiu a abrangência das hipóteses em que o INSS pode descontar valores da renda dos segurados.

Além disso, lembra que eu comentei que a jurisprudência se posicionava no sentido de não ser devida a devolução dos valores recebidos de boa-fé?

Acontece que, em meados de 2015, tivemos uma guinada jurisprudencial e o entendimento mudou… 🙄

4)Devolução de valores recebidos de boa-fé INSS: Jurisprudência

Quando se trata de devolução de valores recebidos de boa-fé ao INSS, costumo dizer que há três Temas nas Cortes Superiores que os advogados previdenciaristas precisam dominar: Tema 692/STJ, Tema 979/STJ e Tema 799/STF.

Mas, se você ainda não sabe do que se trata, não se preocupe. A seguir, vou explicar tudo o que você precisa saber sobre cada um deles! 😉

4.1)Tema 692 STJ: devolução de valores recebidos a título de tutela antecipada posteriormente revogada

Vamos começar falando sobre o Tema 692 do STJ, que trata da devolução de valores recebidos a título de tutela antecipada que foi posteriormente revogada!

Em outubro de 2015, o STJ julgou o Tema Repetitivo n. 692 (REsp n. 1.401.560/MT, de relatoria do Ministro Og Fernandes), que discutia se seria devida ou não a devolução dos valores recebidos pelo beneficiário do RGPS em virtude de decisão judicial precária que veio a ser revogada.

📜 Na ocasião, foi fixada a seguinte tese vinculante:

“A reforma da decisão que antecipa a tutela obriga o autor da ação a devolver os benefícios previdenciários indevidamente recebidos.” (g.n.)

Ou seja: se o autor de uma ação contra o INSS conseguisse tutela antecipada em primeira instância, passando a receber o benefício de imediato e, posteriormente, a tutela fosse revogada e o pedido julgado improcedente, ele seria obrigado a devolver esses valores.

Na época, essa decisão foi um “soco no estômago” de todos os advogados previdenciaristas, até porque contrariava a jurisprudência dominanteda própria Corte! 😵

Tal mudança de posicionamento do STJ fez com que fossem proferidas diversas decisões teratológicas por todo o país, inclusive contrárias à segurança jurídica e aos princípios constitucionais que disciplinam a Seguridade Social.

🤯 Naturalmente, tais decisões “pegaram de surpresa” àqueles que recebiam o benefício em razão de tutela antecipada concedida sob a égide do entendimento jurisprudencial favorável anterior.

Lembro que fiquei muito chocada e abalada, sem saber como informar os clientes sobre a possibilidade de devolução dos valores.

E vocês, como se sentiram e como passaram a agir com seus clientes? Compartilhem comigo nos comentários! 😉

4.1.1) Julgamento da Proposta de Revisão do Tema n. 692 do STJ

Em 2018, a 1ª Seção do STJ admitiu o REsp n. 1.734.627/SP, acolhendo a proposta de revisão da tese fixada no Tema n. 692.

O Ministro Relator do REsp, ressaltou a necessidade de ampliação do debate das variações a respeito da questão (distinguishing), listando as novas situações que poderiam ser analisadas pelo Superior Tribunal de Justiça:

a) tutela de urgência concedida de ofício e não recorrida;

b) tutela de urgência concedida a pedido e não recorrida;

c) tutela de urgência concedida na sentença e não recorrida, seja por agravo de instrumento, na sistemática processual anterior do CPC/1973, seja por pedido de suspensão, conforme o CPC/2015;

d) tutela de urgência concedida initio litis e não recorrida;

e) tutela de urgência concedida initio litis, cujo recurso não foi provido pela segunda instância;

f) tutela de urgência concedida em agravo de instrumento pela segunda instância;

g) tutela de urgência concedida em primeiro e segundo graus, cuja revogação se dá em razão de mudança superveniente da jurisprudência então existente;

h) tutela de urgência concedida e cassada, a seguir, seja em juízo de reconsideração pelo próprio juízo de primeiro grau, ou pela segunda instância em agravo de instrumento ou mediante pedido de suspensão;

i) tutela de urgência cassada, mesmo nas situações retratadas anteriormente, mas com fundamento expresso na decisão de que houve má-fé da parte ou afronta clara a texto de lei, como no caso das vedações expressas de concessão de medida liminar ou tutela antecipada.

Desse modo, desde 2018, estavam suspensos todos os processos ainda sem trânsito em julgado, individuais ou coletivos, que tratavam da questão submetida à revisão do Tema.

🤓 A novidade é que essa proposta de revisão foi julgada em 11 de maio de 2022, sendo que a tese acabou sendo revisada e adequada às atualizações legislativas que tivemos desde 2015 (época em que a versão original da tese havia sido fixada).

Olha só como ficou a nova redação da tese do Tema n. 692 do STJ:

“A reforma da decisão que antecipa os efeitos da tutela final obriga o autor da ação a devolver os valores dos benefícios previdenciários ou assistenciais recebidos, o que pode ser feito por meio de desconto em valor que não exceda 30% (trinta por cento) da importância de eventual benefício que ainda lhe estiver sendo pago.” (g.n.)

4.1.1.1) Pontos importantes sobre a nova tese

Veja que houve inclusão da possibilidade de desconto de percentual não superior a 30% sobre eventual benefício que ainda esteja sendo pago pelo INSS (conforme previsto nas normas previdenciárias).

Sei que você pode estar se perguntando: “E com relação a quem não recebe outro benefício, Alê?”

👉🏻 Bom, nesses casos, acredito que o INSS provavelmente ajuizará ação própria contra o então beneficiário, para a cobrança dos valores.

Além disso, gostaria de pontuar alguns aspectos importantes sobre a nova tese!

Primeiramente, perceba que a nova redação passou também a permitir a cobrança dos valores relativos a benefícios assistenciais. Isso gera uma situação ainda mais gravosa, na medida em que esses benefícios têm caráter assistencial e base normativa diversa dos demais. 😖

Em segundo lugar, sabe aqueles pontos de distinguishingque o Ministro Relator levantou na proposta de revisão? Então, nenhum deles foi reconhecido na nova tese.

A Corte entendeu que a maioria dessas situações processuais são diferentes apenas quanto ao momento em que foi concedida e/ou revogada a tutela de urgência (logo no início do feito, na sentença, na segunda instância, no STJ ou no STF).

Apenas em certas situações, a tutela de urgência já estaria incorporada ao patrimônio jurídico do autor e sua revogação poderia resultar em injustiça no caso concreto.

Mas, essas situações são tratadas da mesma forma pela lei (a tutela não deixa de ser precária e passível de modificação ou revogação a qualquer tempo, implicando no retorno ao estado anterior à sua concessão).

Portanto, haverá aplicação da tese principal também a esses casos que haviam sido alvo de distinguishing (o que, em minha opinião, deveria ter sido melhor explorado e disciplinado na tese 🤔).

Por fim, vale a pena dizer que a Corte decidiu pela desnecessidade de modulação dos efeitos, sob o argumento de que o art. 927, § 3º, do CPC prevê que isso somente será necessário quando em caso de alteração da jurisprudência dominante (o que não teria ocorrido no caso concreto, em que houve reafirmação da tese anterior).

Apesar disso, acredito que seria muito conveniente a modulação dos efeitos, visto que algumas questões de distinguishing foram afastadas e também acrescentaram a possibilidade de devolução dos valores relativos a benefícios assistenciais.

E, por falar no assunto, vale dizer que o próprio Ministro Relator esclareceu que situação diversa é da tutela de urgência cuja revogação se deu em razão de mudança superveniente da jurisprudência predominante (situação parecida com a que comentei no artigo Cabe Ação Rescisória em Matéria Previdenciária? [Resumo Simplificado]).

O Ministro explicou que a superação do precedente deverá ser acompanhada da indispensável modulação dos efeitos, realizada pelo Tribunal que está promovendo a alteração jurisprudencial, em nome da segurança jurídica. ⚖️

Desse modo, uma eventual guinada jurisprudencial não resultaria, pelo menos a princípio, na devolução de valores recebidos por longo período de tempo.

4.2)Tema 979 STJ: devolução de valores recebidos indevidamente do INSS

Em 10 demarço de 2021, foi julgado o Tema 979/STJ, que discutia sobre a devolução de valores recebidos indevidamente do INSS. 💰

Esse Tema Repetitivo tinha como leading case o REsp n. 1.381.734/RN e a Corte discutiu se seria necessária ou não a devolução de valores recebidos de boa-fé, a título de benefício previdenciário, por força de interpretação errônea, má aplicação da lei ou erro da Previdência Social.

👉🏻 Na ocasião, foi fixada a seguinte tese vinculante:

“Com relação aos pagamentos indevidos aos segurados decorrentes de erro administrativo, material ou operacional, não embasado em interpretação errônea ou equivocada da Lei pela Administração, são repetíveis, sendo legítimo o seu desconto no percentual de 30% do valor do benefício mensal, ressalvada a hipótese em que o segurado, diante do caso concreto, comprova sua boa-fé objetiva, sobretudo com a demonstração de que não lhe era possível constatar o pagamento indevido.” (g.n.)

Desse modo, de acordo com o entendimento do STJ, em caso de erro do INSS (desde que não vinculado a interpretação de lei), o segurado deve devolver os valores anteriormente recebidos a título de benefício previdenciário.

Inclusive, é permitido que o INSS, para fins de pagamento da dívida, desconte 30% do valor do benefício mensal (até a quitação).

🧐 O beneficiário apenas não terá que devolver o valor se conseguir comprovar que, no seu caso concreto, agiu com boa-fé objetiva, demonstrando que não era possível que ele constatasse que o pagamento estava sendo realizado de forma indevida.

Normalmente estudamos o conceito de boa-fé objetiva lá no direito civil e no direito do consumidor, lembra?

Especificamente com relação à esta decisão do STJ, o beneficiário NÃO terá agido com boa-fé objetiva, por exemplo, se restar comprovado que tinha condições de compreender que o valor não era devido e que ele poderia ter adotado um posicionamento diverso, diante do seu dever de lealdade para com a administração previdenciária.

De acordo com o Ministro Relator, Benedito Gonçalves, há erros materiais ou operacionais que se mostram incompatíveis com a indispensável boa-fé objetiva e que dão ensejo ao ressarcimento do indébito (ex.: servidor sem filhos que, por erro da administração, recebe auxílio-natalidade).

Lembrando que houve modulação dos efeitos da decisão, que deverá ser aplicada somente aos processos distribuídos na primeira instância a partir da data da publicação do acórdão (23/04/2021).

Em minha opinião, não faz sentido exigir que o segurado comprove sua boa-fé. 🙄

No Direito, a boa-fé é presumida, sendo que somente a má-fé deve ser comprovada (e, no caso, o próprio INSS teria que comprovar que o segurado agiu nesse sentido, já que o ônus da prova é de quem alega).

😢 Ademais, acredito que, na prática, será muito difícil comprovar a boa-fé do beneficiário, dependendo muito da análise do caso em concreto.

Contudo, foi esse o posicionamento adotado pelo STJ!

Está gostando do artigo? Clique aqui e entre no nosso grupo do Telegram! Lá costumo conversar com os leitores sobre cada artigo publicado. 😊

4.2.1) Cuidado: os dois temas não tratam da mesma coisa!

Por fim, que chamar sua atenção para um ponto importante: perceba que há uma importante distinção entre os dois temas:

O Tema 692/STJ trata de ações judiciais contra o INSS em que foi concedida tutela antecipada e, posteriormente, esta foi revogada.

Já o Tema 979/STJ trata de hipóteses em que segurado pede um benefício e o INSS concede, mas, depois de alguns anos, a autarquia revisa administrativamente o ato e decide que houve erro quanto à concessão, promovendo o cancelamento.

🔍 Portanto, verifique qual é a situação em que seu cliente se encontra, pois o tratamento é diferenciado para ambos os casos:

Tema 692/STJ: o beneficiário terá que devolver os valores, o que pode ser feito por meio de desconto de até 30% em eventual benefício que a pessoa esteja recebendo.

Tema 979/STJ: se o beneficiário não comprovar a boa-fé objetiva, ele terá que devolver os valores, sendo possível que o INSS desconte 30% do benefício mensal até a quitação da dívida. Contudo, isso vale somente para os processos distribuídos na primeira instância a partir da data da publicação do acórdão (23/04/2021).

4.3)Tema 799 STF: irrepetibilidade de valores recebidos de boa-fé

Por último, não posso deixar de falar sobre o Tema 799/STF e a irrepetibilidade de valores recebidos de boa-fé!

Quando comentei sobre o julgamento da proposta de revisão do Tema n. 692 pelo STJ, acredito que muitos colegas possam ter se questionado: “Mas por que não foi interposto Recurso Extraordinário ao STF?”. 🤔

Pois é, o problema é que anteriormente (março de 2015) o Supremo Tribunal Federal, por ocasião do julgamento do Tema n. 799 (ARExt n. 722.421/MG), já havia decidido pela inexistência de repercussão geral da questão, por não se tratar de matéria constitucional.

O Tema n. 799 do STF versava sobre se, à luz do art. 5º, I, XXXV, XXXVI, LV, e do art. 195, § 5º, ambos da Constituição Federal, seria possível ou não a devolução de valores recebidos, a título de benefício previdenciário, em virtude de tutela antecipada posteriormente revogada.

📜 Confira a ementa:

“RECURSO EXTRAORDINÁRIO COM AGRAVO. PREVIDENCIÁRIO E PROCESSUAL CIVIL. VALORES RECEBIDOS EM VIRTUDE DE CONCESSÃO DE ANTECIPAÇÃO DE TUTELA POSTERIORMENTE REVOGADA. DEVOLUÇÃO. MATÉRIA DE ÍNDOLE INFRACONSTITUCIONAL. OFENSA INDIRETA À CONSTITUIÇÃO. REPERCUSSÃO GERAL. INEXISTÊNCIA.

I – O exame da questão constitucional não prescinde da prévia análise de normas infraconstitucionais, o que afasta a possibilidade de reconhecimento do requisito constitucional da repercussão geral.

II – Repercussão geral inexistente.” (g.n.)

(STF, ARext n. 722.421/MG, Rel. Min. Ricardo Lewandowski, Julgamento: 20/03/2015, Publicação: 30/03/2015)

Desse modo, como o STF entendeu que o tema apresentava natureza infraconstitucional, tornou-se impossível que Recursos Extraordinários sobre a matéria “subissem” para a Suprema Corte, fazendo com que fosse mantida a decisão e, consequentemente, aplicada a tese fixada no Tema n. 692 do STJ.

5)Devo pedir tutela antecipada para o meu cliente?

Recomendo que a decisão sobre pedir tutela antecipada seja tomada em conjunto com o cliente, sempre após uma conversa muito franca e honesta sobre o risco de futuramente ter que devolver os valores recebidos e pagar honorários de sucumbência.

⚖️ Lembre-se de que o advogado tem o dever profissional de informação, sendo sua responsabilidade informar o cliente, de forma clara e inequívoca, quanto a eventuais riscos da sua pretensão e das consequências que poderão advir da demanda (art. 8º do Código de Ética e Disciplina).

Outro ponto a ser levado em consideração: é muito comum os advogados cobrarem honorários quando o benefício previdenciário é implantado por tutela antecipada.

⚠️ Se esse for o seu caso, sugiro que também deixe expresso no contrato de honorários (até mesmo através de um termo aditivo) sobre como procederá nessa situação (se os valores de honorários também serão devolvidos, qual será a forma de pagamento etc.).

Aliás, caso o cliente opte por pedir a tutela antecipada, vale a pena também solicitar que assine um termo assumindo que está ciente do risco de ter que devolver os valores posteriormente.

Em minha opinião, diante de tanta insegurança jurídica e desrespeito ao direito adquirido, o melhor é pedir a tutela antecipada apenas quando o advogado tiver muita certeza quanto ao êxito da ação (se é que isso é possível, né?).

6)Perguntas comuns sobre devolução de valores ao INSS

Sei que o tema pode parecer confuso, principalmente por conta da “guinada jurisprudencial” do STJ.

Por isso, selecionei para responder duas das principais perguntas que recebemos de nossos leitores sobre a devolução de valores ao INSS!

Se você tiver mais alguma dúvida ou sugestão de tema para os próximos artigos, é só deixar nos comentários, ok? 😜

6.1)O INSS pode cobrar valores recebidos indevidamente?

Sim, o INSS pode cobrar valores recebidos indevidamente.

Conforme expliquei no tópico 3.1, o art. 625 da IN n. 128/2022 (antigo art. 523 da IN n. 77/2015) e o art. 154 do Decreto n. 3.048/1999 elencam hipóteses em que o INSS está autorizado a cobrar esses valores. 😰

Além disso, o Tema 692/STJ diz que, em ações judiciais contra o INSS em que foi concedida tutela antecipada e, posteriormente, esta foi revogada, o beneficiário terá que devolver os valores, o que pode ser feito por meio de desconto de até 30% em eventual benefício que a pessoa esteja recebendo.

🧐 Já o Tema 979/STJ estabelece que, se o segurado pede um benefício e o INSS concede, mas, depois de alguns anos, a autarquia revisa administrativamente o ato e decide que houve erro quanto à concessão (promovendo o cancelamento), o beneficiário terá que devolver os valores se não comprovar a boa-fé objetiva.

Nesses casos, o INSS também pode descontar 30% do benefício mensal até a quitação da dívida. Contudo, isso vale somente para os processos distribuídos na primeira instância a partir da data da publicação do acórdão do Tema 979/STJ (23/04/2021).

6.2)Qual deve ser o procedimento do INSS para reaver o valor pago indevidamente?

Sabendo que o INSS pode cobrar valores recebidos indevidamente, a pergunta que surge é: “Qual deve ser o procedimento do INSS para reaver o valor pago indevidamente?”.

O art. 625, inciso II, da IN n. 128/2022 estabelece que o INSS pode descontar da renda mensal do benefício o pagamento administrativo ou judicial indevido ou além do devido, inclusive na hipótese de cessação do benefício pela revogação de decisão judicial. 💰

Mas, cada parcela deve corresponder, no máximo, a 30% do valor da renda mensal, podendo o percentual ser reduzido por ato normativo específico, e ser descontado em número de meses necessários à liquidação do débito.

⚠️ Lembrando que, o próprio art. 625, §1º da IN n. 128/2022 prevê que o beneficiário deverá ser cientificado, preferencialmente por meio digital, dos descontos efetuados, devendo constar da comunicação a origem e o valor do débito.

Além disso, deverão ser compensados no crédito especial ou na renda mensal de benefício concedido regularmente e em vigor, ainda que na forma de resíduo, os valores pagos indevidamente pelo INSS.

Porém, isso apenas é possível se o recebimento indevido foi feito pelo mesmo beneficiário titular do benefício objeto da compensação, devendo ser observado os prazos de decadênciae deprescrição, quando se tratar de erro administrativo (art. 625, §2º da IN n. 128/2022).

7)Conclusão

A questão da devolução de valores recebidos de boa-fé ao INSS é algo que, infelizmente, vem sendo alvo de mudança jurisprudencial nos últimos anos (assim como vários outros temas que conferiam maior segurança ao beneficiário). 😭

Atualmente, via de regra, o INSS pode cobrar valores recebidos indevidamente, sendo que a lei e a jurisprudência se posicionam nesse sentido.

Portanto, recomendo transparência na hora de orientar o cliente sobre as possibilidades da demanda. Em caso de pedido de tutela antecipada, a atenção deve ser redobrada, na medida em que pode sim existir o risco de devolução dos valores recebidos.

E já que estamos no final do artigo, que tal darmos uma revisada? 😃

👉🏻 Para facilitar, fiz uma listinha com tudo o que você aprendeu:

Caráter alimentar do benefício e porque isso justificaria a irrepetibilidade dos valores recebidos de boa-fé;

Temas 692/STJ, 979/STJ e 799/STF: quando é devida a devolução dos valores recebidos do INSS;

Cuidados a serem tomados antes de decidir pedir a tutela antecipada;

Hipóteses em que o INSS pode cobrar osvalores recebidos indevidamente pelo beneficiário;

Qual deve ser o procedimento do INSS para reaver tais valores.

Advogada por profissão, Previdenciarista por vocação e Blogueira por paixão! Autora dos blogs “Adblogando“ e "Desmistificando". Formada pela Universidade Estadual Paulista / UNESP.

Hoje, vamos falar de um assunto que, principalmente depois do recente julgamento do Tema 1.070 do STJ, ficou ainda mais presente nas conversas dos advogados previdenciaristas: atividades concomitantes e a possibilidade de revisão das aposentadorias concedidas nessa modalidade. 😍

Pois é, finalmente tivemos uma decisão do STJ, em sede de recursos repetitivos, favorável aos segurados (até então, apenas a TNU se posicionava em prol da tese).

⚠️ Mas, isso não quer dizer que a batalha está ganha e que você não precisa saber como funcionava o cálculo anterior. Pelo contrário: agora, mais do que nunca, será necessário dominar a matéria e saber exatamente “em que pé está” o Tema 1.070 do STJ.

Pensando nisso, resolvi reunir todas as informações e trazer este guia completo sobre atividades concomitantes para nossos leitores (incluindo as alterações trazidas pela Lei n. 13.846/2019, Decreto n. 10.410/2020 e IN n. 128/2022)!

👉🏻 Dá uma olhada em tudo o que você vai aprender hoje:

O quesão atividades concomitantes;

Como funciona a contagem de tempo de contribuição;

Cálculo da RMI de atividades concomitantes(antes e depois daLei n. 13.846/2019 e do Decreto n. 10.410/2020);

Salário-maternidade para atividades concomitantes;

IN n. 128/2022 e as disposições sobre atividades concomitantes;

Revisão judicial de atividades concomitantes: Tema 167/TNU e Tema 1070/STJ;

Dica prática sobre revisão administrativa fácil de atividades concomitantes;

Cálculo de aposentadoria de atividades concomitantes com exposição a agentes nocivos.

👉 Para receber a sua cópia gratuitamente, clique abaixo e informe o seu melhor e-mail 😉

2)Atividades Concomitantes: Explicação

O termo atividades concomitantes é utilizado no meio previdenciário para se referir à situação daqueles segurados do INSS que exercem mais de uma atividade profissional e, consequentemente, possuem mais de um salário de contribuição (SC)em um mesmo mês. 💰➕💰

Ou seja, são segurados que contribuem em mais de uma atividade econômica simultaneamente, nos termos do art. 12, §2º da Lei n. 8.212/1991.

São exemplos comuns de pessoas nesta situação: professores, médicos, enfermeiras etc. (visto que normalmente trabalham em mais de um estabelecimento ao mesmo tempo).

3)Tempo concomitante: duas contribuições ao INSS aposenta mais rápido?

O tempo concomitante (e as duas ou mais contribuições ao INSS) não faz com que a pessoa se aposente mais rápido.

Quando o segurado realiza mais de uma atividade em um mesmo período de tempo, ele deve realizar duas (ou mais) contribuições para o INSS em um mesmo mês.

👉🏻 Mas, isso não significa que aquele mês será computado em dobro (ou mais) no tempo de contribuição para a aposentadoria. Ou seja, quem exerce atividades concomitantes não se aposenta mais rápido.

3.1)Como fazer a contagem simultânea de tempo de contribuição

Como mencionei, 1 dia de contribuição será sempre 1 dia de contribuição, mesmo que o segurado tenha trabalhado em dois (ou mais) locais diferentes.

Portanto, o tempo de concomitância não irá contar duas (ou mais) vezes. Um mês é sempre um mês, independente de quantas atividades/contribuições existam para aquele período.

Quer saber mais sobre o cálculo do tempo de contribuição? Então assista à minha MasterClass Calculando o Tempo de Contribuição Sem Erro. A aula é gratuita e está atualizada de acordo com o Decreto n. 10.410/2020.

3.2)Exemplo de cálculo do tempo de contribuição para atividades concomitantes

Para você conseguir entender melhor, vamos ao exemplo!

👨🏻⚕️ Imagine que o médico Milton trabalhou por 2 anos no hospital A e também no hospital B, apresentando datas de entrada e saída idênticas.

Desse modo, Milton tem 2 anos de tempo de contribuição (e não 4 anos). O fato de ter exercido atividades concomitantes, não lhe dá o direito de possuir tempo de contribuição em dobro.

4)Cálculo da RMI das Atividades Concomitantes

O cálculo da renda mensal inicial(RMI) das atividades concomitantes sofreu uma significativa alteração com a publicação da Lei n. 13.846/2019 e do Decreto n. 10.410/2020.

Porém, para os benefícios com DIB anterior a 18/06/2019 (data da entrada em vigor da mencionada lei), o INSS ainda aplica o cálculo anterior.

Por isso, decidi explicar as duas formas de cálculo para vocês! 😉

4.1)Antes da Lei 13.846/2019

Antes da publicação da Lei n. 13.846/2019, o INSS “dividia” as atividades em “primária” e “secundária”, para fins de cálculo do salário de benefício (SB) em caso de atividades concomitantes. 🤓

A atividade que apresentava maior tempo de contribuição era considerada como “primária” e seus recolhimentos eram computados integralmente para o cálculo do benefício.

Já a outra atividade, era considerada como “secundária”, cujo cálculo consistia em um percentual da média dos salários de contribuição, auferido da relação entre os anos completos da atividade e o tempo de contribuição necessário à concessão da aposentadoria.

Desse modo, o salário de benefício da atividade “secundária” sofria uma redução absurda, se comparado com a atividade primária (por vários fatores complexos, que não convém explicar neste artigo). 😰

Para você visualizar melhor, trouxe mais um exemplo de cálculo:

👨🏻 Imagine que João trabalha em uma única empresa e ganha R$3.000,00 de salário todo mês (ou seja, seu salário de contribuição mensal é R$3.000,00).

Quando João se aposentar, sua aposentadoria será calculada com base no valor de R$3.000,00 (será feita uma média aritmética simples dos seus maiores salários de contribuição).

👨🏾 Já Beto, trabalha em duas empresas e ganha R$2.000,00 em uma e R$1.000,00 em outra (ou seja, o valor total dos seus salários somados é de R$3.000,00).

Desse modo, Beto tem dois salários de contribuição por mês: um de R$2.000,00 e outro de R$1.000,00 (referentes às atividades concomitantes).

Se Beto fosse se aposentar antes de 18/06/2019 (data da Lei n. 13.846/2019), bastaria somar os seus salários de contribuição (o que resultaria em R$3.000,00) e calcular a aposentadoria com base nesse valor, certo?

ERRADO!

Nesse caso, para descobrir o valor da aposentadoria de Beto, seria preciso primeiro calcular o salário de benefício parcial da “atividade principal” e, depois, da “atividade secundária”, sendo que, na atividade secundária, o SB sofreria uma grande redução.

No fim das contas, pelo cálculo que era aplicado anteriormente, a aposentadoria de Beto seria menor que a de João, que nem exercia atividades concomitantes. 🤯

4.2)Lei 13.846/2019 e Decreto 10.410/2020

Em 18 de junho de 2019, a Lei n. 13.846/2019 alterou a redação do art. 32 da Lei n. 8.213/1991.

Desse modo, o dispositivo passou a prever que o salário de benefício do segurado que contribuir em razão de atividades concomitantes será calculado com base na soma dos salários de contribuição das atividades exercidas no período básico de cálculo (PBC). 🙏🏻

Depois, o Decreto n. 10.410/2020 também modificou a redação do art. 34 do Decreto n. 3.048/1999, que passou a conter previsão no mesmo sentido.

😍 Ou seja, houve uma alteração na forma de cálculo da renda, muito benéfica para o segurado!

Mas, atenção: para os benefícios com DIB anterior a 18/06/2019 (data da publicação da Lei n. 13.846/2019), ainda deve ser aplicado o cálculo “antigo” (que mencionei no item anterior).

Portanto, nesses casos, será necessário requerer a revisão do cálculo pela via judicial (conforme explicarei a seguir).

4.3)Atividades Concomitantes na IN 128/2022

O próprio art. 225 da IN n. 128/2022, prevê que será aplicada essa metodologia de cálculo trazida pela Lei n. 13.846/2019.

🔍 Olha só o que diz o dispositivo:

“IN n. 128/2022, Art. 225. O salário de benefício do segurado que contribui em razão de atividades concomitantes será calculado com base na soma dos salários de contribuição das atividades exercidas no período básico de cálculo.

§ 1º Em se tratando de DIB, ou, no caso dos benefícios por incapacidade, de DII, anterior a 18 de junho de 2019, data da publicação da Lei nº 13.846, deverá ser observada a múltipla atividade.

§ 2º Para efeito do disposto no § 1º, será considerada múltipla atividade quando o segurado exercer atividades concomitantes dentro do PBC e não cumprir as condições exigidas ao benefício requerido em relação a cada atividade.” (g.n.)

Sei que as informações podem confundir, por isso fiz um resumo para nossos leitores:

Data de entrada em vigor da Lei n. 13.846/2019 = 18/06/2019. Desse modo:

Para DIBs (ou DII, em caso de benefício por incapacidade) a partir desta data: apenas somaremos os salários de contribuição (aplicação da metodologia da nova lei);

Para DIBs (ou DII, em caso de benefício por incapacidade) anteriores: tecnicamente, aplica a metodologia antiga, mas existe possibilidade de revisão judicial.

Está gostando do artigo? Clique aqui e entre no nosso grupo do Telegram! Lá costumo conversar com os leitores sobre cada artigo publicado. 😊

5)Salário-maternidade para Atividades Concomitantes

Bom, a segurada já tinha o direito de receber salário-maternidade relativo a cada emprego. Mas, o Decreto n. 10.410/2020 alterou a redação do art. 98 do Decreto n. 3.048/1999 e também incluiu novas condições.

Desse modo, atualmente, o salário-maternidade de atividades concomitantes funciona da seguinte forma:

“Decreto n. 3.048/1999, Art. 98. A segurada que exerça atividades concomitantes fará jus ao salário-maternidade relativo a cada atividade para a qual tenha cumprido os requisitos exigidos, observadas as seguintes condições: (Redação dada pelo Decreto nº 10.410, de 2020)

I – na hipótese de uma ou mais atividades ter remuneração ou salário de contribuição inferior ao salário-mínimo mensal, o benefício somente será devido se o somatório dos valores auferidos em todas as atividades for igual ou superior a um salário-mínimo mensal; (Incluído pelo Decreto nº 10.410, de 2020)

II – o salário-maternidade relativo a uma ou mais atividades poderá ser inferior ao salário-mínimo mensal; e (Incluído pelo Decreto nº 10.410, de 2020)

III – o valor global do salário-maternidade, consideradas todas as atividades, não poderá ser inferior ao salário-mínimo mensal. (Incluído pelo Decreto nº 10.410, de 2020)” (g.n.)

Os arts. 241 e 242 da IN n. 128/2022 também disciplinam a questão do salário-maternidade nesses casos, de forma bem mais completa. Se alguma cliente sua se encontrar nessa situação, vale a pena a leitura! 😊

6)Revisão para Atividade Concomitante

Se estiver diante de um caso em que não é aplicado a “nova” fórmula de cálculo (benefícios com DIB anterior a 18/06/2019), será necessário ajuizar uma ação de revisão de aposentadoria das atividades concomitantes.

Essa tese sustenta que tal fórmula de cálculo fere o princípio da isonomia, na medida em que trata o segurado como único contribuinte nas normas de custeio, mas não adota o mesmo entendimento em se tratando da concessão de benefícios.

⚖️ Desse modo, a revisão visa que o segurado conquiste o direito de que todos os seus salários sejam somados durante o cálculo, formando um único salário de contribuição para fins de cálculo do salário de benefício.

Ou seja, a tese revisional é para que seja feita a soma, de modo que a metodologia seja igual à da Lei n. 13.846/2019. A seguir, elenquei alguns entendimentos jurisprudenciais favoráveis à aplicação da tese!

6.1)Tema 167 TNU

Em 22 de fevereiro de 2018, a TNU julgou o Tema n. 167 (PEDILEF 5003449-95.2016.4.04.7201/SC).

Esse Tema discutia sobre se o cálculo do salário de benefício do segurado que contribuiu em razão de atividades concomitantes vinculadas ao RGPS deveria ser feito com base na soma integral do salários de contribuição (respeitado o limite máximo) e sem a observância das limitações do art. 32 da Lei n. 8.213/1991.

👉🏻 Na ocasião, foi firmada a seguinte tese:

“O cálculo do salário de benefício do segurado que contribuiu em razão de atividades concomitantes vinculadas ao RGPS e implementou os requisitos para concessão do benefício em data posterior a 01/04/2003, deve se dar com base na soma integral dos salários-de-contribuição (anteriores e posteriores a 04/2003) limitados ao teto.” (g.n.)

Ou seja, a TNU decidiu que, no cálculo de benefício concedido após abril de 2003, devem ser somados os salários de contribuição das atividades concomitantes, sem aplicação da antiga redação do art. 32 da Lei n. 8.213/1991.

A respeito do tema, o Dr. Murilo Aith, do escritório Aith, Badari e Luchin Advogados, comentou sobre a estratégia processual que vem utilizando com seus clientes.

🤗 Achei que seria interessante também compartilhar a dica dele com vocês:

“A TNU tem posicionamento consolidado a favor da Revisão de Aposentadoria em casos de Atividades Concomitantes. Por isso, em uma estratégia processual, optamos por ingressar com todas as ações no JEF. Quando o valor inicial da ação ultrapassa 60 salários mínimos, orientamos o cliente a renunciar o valor excedente para ingressar com a ação no JEF. Se, no decorrer da ação, o valor a receber ultrapassar os 60 salários mínimos, o segurado terá direito a este valor. Ou seja, somente abre mão do excedente na propositura da ação.”

[Obs.: Apesar do STJ ter julgado o Tema n. 1.070 a favor dos segurados, foram opostos Embargos de Declaração e ainda não houve trânsito em julgado, conforme explicarei a seguir.]

6.2)Tema 1070 STJ

O STJ já se posicionava a favor da soma dos salários de contribuição para o cálculo da renda das atividades concomitantes. 🤔

Por exemplo, em 2019, no julgamento do REsp n. 1.670.818/PR, a 1ª Turma decidiu que, tendo em vista que a Lei n. 9.876/1999 ampliou o período básico de cálculo (correspondendo a toda a vida contributiva do segurado), não seria mais razoável impedir a soma dos salários de contribuição.

Mas, até então, não havia entendimento proferido em sede de recurso repetitivo, de modo que ainda não contávamos com um posicionamento definitivo da Corte sobre a matéria.

A boa notícia é que, em 11 de maio de 2022, foi julgado o Tema n. 1.070 do STJ (REsp n. 1.870.793/RS, REsp n. 1.870.815/PR e REsp n. 1.870.891/PR). 🥳

Esse Tema discutia se seria possível ou não somar as contribuições previdenciárias para integrar o salário de contribuição nos casos de atividades concomitantes após a Lei n. 9.876/1999, que extinguiu as escalas de salário base.

👉🏻 Na ocasião, foi firmada a seguinte tese:

“Após o advento da Lei 9.876/99, e para fins de cálculo do benefício de aposentadoria, no caso do exercício de atividades concomitantes pelo segurado, o salário-de-contribuição deverá ser composto da soma de todas as contribuições previdenciárias por ele vertidas ao sistema, respeitado o teto previdenciário.” (g.n.)

Desse modo, finalmente passamos a ter uma decisão do STJ favorável aos segurados proferida em sede de recursos repetitivos! 😍

⚠️ Mas, atenção: apesar do acórdão ter sido publicado em 24 de maio de 2022, foram opostos Embargos de Declaração contra a decisão, de modo que ainda não houve trânsito em julgado.

Portanto, será necessário aguardar o julgamento dos Embargos, sendo que continua valendo a determinação de suspensão dos processos pendentes, individuais ou coletivos, que versem acerca da questão e tramitem no território nacional.

6.3)Modelo de Petição Inicial de Revisão de Aposentadoria para Atividades Concomitantes

7)Dica Prática: Revisão Administrativa FÁCIL de Atividades Concomitantes

Agora, quero compartilhar uma super dica com vocês, que tive acesso graças à Dra. Alessandra Antunes, minha amiga e colega de profissão. 😀

De acordo com o art. 191, inciso IV, da IN n. 77/2015, quando o segurado exerce atividades concomitantes dentro da mesma empresa ou instituição, o INSS soma automaticamente as contribuições relativas a todas as atividades.

E isso mesmo antes da Lei n. 13.846/2019. Ou seja, quando o segurado exerce atividades concomitantes em empresas dentro de um mesmo grupo, os salários de contribuição são somados automaticamente pelo sistema.

Acontece que, quando existem certos erros ou ausência de informação no CNIS, o sistema do INSS geralmente não identifica e, consequentemente, não soma as contribuições das atividades concomitantes (o que diminui o valor do benefício). 🤯

Por exemplo, imagine que o Sr. Cláudio trabalhou como médico, exercendo duas atividades concomitantes em dois hospitais da mesma rede.

Desse modo, ele mantinha dois CNIS, relativos a cada uma das atividades. Porém, o CNPJ do hospital estava errado no segundo CNIS, o que fez com que o INSS não considerasse as atividades concomitantes para fins de cálculo de aposentadoria.

Então, é possível requerer uma revisão administrativa, para que o INSS corrija o erro e passe a considerar ambas as atividades, efetuando o cálculo correto. 📜📝

E isso sem ter que pedir reafirmação da DER para a data de publicação da Lei n. 13.846/2019!

Portanto, se atente ao CNIS e analise até mesmo esses “pequenos detalhes” que podem fazer muita diferença na aposentadoria do seu cliente!

8)3 Dúvidas Sobre Atividades Concomitantes

Como de costume, selecionei 3 principais dúvidas de nossos leitores sobre atividades concomitantes, para responder neste artigo.

Caso você tenha mais alguma dúvida ou até mesmo sugestão de tema para os próximos artigos, já sabe, né? É só deixar nos comentários! 😜

8.1)O tema 1070 do STJ já foi julgado?

Sim, o Tema 1.070 do STJ já foi julgado.

Mas, como expliquei no tópico 6.2, foram opostos Embargos de Declaração contra a decisão, de modo que ainda não houve trânsito em julgado. ❌

Portanto, será necessário aguardar o julgamento dos Embargos, sendo que continua valendo a determinação de suspensão dos processos.

8.2)Em atividade concomitante onde uma delas é com exposição a agentes nocivos, qual deve ser considerada preponderante?

Imagine um caso em que se aplica a regra anterior à Lei n. 13.846/2019 e o segurado exerce duas ou mais atividades, sendo que uma delas se trata de uma atividade especial.

Qual das atividades seria considerada como “primária” (ou preponderante) pelo INSS?

🤗 Saiba que a atividade preponderante (que será considerada como “primária”) é aquela que tem maior tempo de contribuição, independente do grau de insalubridade.

Inclusive, o art. 265 da IN n. 128/2022 prevê que o exercício de atividade em mais de um vínculo, com tempo de trabalho concomitante, não prejudica o direito à aposentadoria especial, desde que comprovada a nocividade do agente e a permanência em pelo menos um dos vínculos.

Na hipótese de atividades concomitantes sob condições especiais, no mesmo ou em outro vínculo, será considerada aquela que exigir menor tempo para a aposentadoria especial, desde que atingido o tempo mínimo para concessão da aposentadoria especial.

🤓 Além disso, nos casos de conversão, o art. 266 da IN n. 128/2022 diz que, havendo exercício sucessivo em mais de uma atividade especial, sem completar em qualquer delas o prazo mínimo da aposentadoria especial, os respectivos períodos serão somados, devendo ser considerada a atividade preponderante.

Nesse caso, a atividade preponderante será aquela em que o segurado cumprir maior tempo de contribuição antes da conversão, e servirá como parâmetro para definir o tempo mínimo necessário para a aposentadoria especial e para a conversão.

8.3)Trabalho em dois empregos conta para aposentadoria?

Se for caso de atividades vinculadas ao RGPS (INSS), o trabalho em dois empregos não gera direito a duas aposentadorias e nem de se aposentar mais cedo.

Mas, dá direito ao cálculo da RMI de forma diferenciada, levando em conta os recolhimentos realizados sobre as duas atividades, o que aumenta significativamente o valor do benefício. 😉

Agora, se uma atividade for vinculada ao RGPS e, a outra, a algum RPPS, daí sim o segurado terá direito a duas aposentadorias.

9)Conclusão

O cálculo da RMI dos segurados que exerciam atividades concomitantes era algo extremamente injusto, visto que não era permitida a soma dos salários de contribuição na maior parte dos casos.

Felizmente, a Lei n. 13.846/2019 e o Decreto n. 10.410/2020 chegaram para trazer uma solução mais justa, autorizando a soma integral. 🙏🏻

Mas, não se esqueça: para os benefícios com DER anterior a 18/06/2019 (data da publicação da Lei n. 13.846/2019), ainda será aplicado o cálculo “antigo”. Nesses casos, ainda será necessário requerer a revisão do cálculo pela via judicial (com base no Tema 167/TNU e no Tema 1070/STJ).

E já que estamos no final do artigo, que tal darmos uma revisada? 😃

👉🏻 Para facilitar, fiz uma listinha com tudo o que você aprendeu:

Explicação sobre o que são atividades concomitantes;

Contagem de tempo de contribuição;

Cálculo da RMI de atividades concomitantes(antes e depois daLei n. 13.846/2019 e do Decreto n. 10.410/2020);

Salário-maternidade para atividades concomitantes;

Disposições da IN n. 128/2022 sobre atividades concomitantes;

Revisão judicial de atividades concomitantes: Tema 167/TNU e Tema 1070/STJ;

Dica prática sobre revisão administrativa fácil de atividades concomitantes;

Como funciona o cálculo de aposentadoria de atividades concomitantes com exposição a agentes nocivos.

A carta de concessão do INSS é um documento muito importante e que merece a atenção especial do advogado previdenciarista, principalmente porque é uma das formas de analisar se o cliente tem direito às famosas revisões do benefício. 📜

Mas, apesar de parecer simples, não é tarefa fácil entender de fato todas as informações que a carta de concessão traz e confirmar se a memória de cálculo efetivamente está correta.

Por isso, resolvi escrever um artigo completo e atualizado sobre tudo o que você precisa saber para analisar com maestria as cartas de concessão dos seus clientes! 😎

👉🏻 Dá uma olhada em tudo o que você vai aprender hoje:

O que é carta de concessão e a memória de cálculo no INSS;

Como é a carta de concessão, quais informações constam no documento e para que serve;

Como consultar e de fato entender a carta de concessão;

Como é possível sacar o FGTS com a carta de concessão;

O que fazer após receber a carta de concessão do INSS;

👉 Para receber a sua cópia gratuitamente, clique abaixo e informe o seu melhor e-mail 😉

2)O que é carta de concessão

A carta de concessão é um documento oficial emitido pelo INSS no momento em que o requerimento de benefício é aprovado.

Ela é entregue ao beneficiário pelos Correios, no endereço indicado por ele na hora de fazer o pedido. Porém, também é possível consultar a carta de concessão pela internet, através do site ou aplicativo MEU INSS. 🧐

É de 30 dias corridos o tempo estimado pelo INSS para emitir a carta de concessão (a contar da data de deferimento do benefício ou após a última perícia médica, em caso de auxílio por incapacidade temporária).

A principal função da carta de concessão é informar ao beneficiário qual foi a fórmula de cálculo utilizada pelo INSS para chegar ao valor do benefício e fornecer informações relativas ao pagamento. 🤓

Como o próprio nome indica, ela apenas é emitida quando o benefício foi concedido. Portanto, em caso de indeferimento do pedido, a pessoa não conseguirá obter o documento.

2.1)O que é a memória de cálculo no INSS?

Explicando de uma forma simples, a memória de cálculo do INSS é uma descrição dos cálculos que foram realizados para chegar ao valor do benefício concedido.

⚠️ Mas, não são todas as cartas de concessões que possuem memória de cálculo, como é o caso dos benefícios que foram calculados no curso de processos judiciais.

Por outro lado, algumas cartas possuem mais de uma memória de cálculo. Isso acontece quando o INSS buscou aplicar o princípio do melhor benefício (podendo até ser um pouco confuso identificar qual foi o cálculo realmente escolhido no final).

3)Como é a carta de concessão do INSS

Muitos leitores me perguntam como é a carta de concessão do INSS. Por isso, decidi trazer essa informação no artigo (especialmente para ajudar o público em geral e os advogados em início de carreira). 😊

Em primeiro lugar, tenha em mente que nem todas as cartas de concessão são iguais. Uma carta concedida em 1990 é muito diferente de uma carta concedida em 2022, por exemplo.

⚖️ Afinal, as leis e o sistema do INSS mudam constantemente, de modo que a fórmula de cálculo, a forma como as informações são apresentadas na carta de concessão, a organização do documento e até mesmo a fonte e o estilo do texto sofrem alterações.

Abaixo, disponibilizo uma PDF de como é uma carta de concessão, para que o colega tenha noção das informações que vai encontrar (obviamente, apaguei os dados do segurado).

Lendo a carta de concessão do tópico anterior, acredito que deu para você visualizar melhor sua composição, né?

👉🏻 Basicamente, a carta de concessão é formada por:

Um “cabeçalho” com informações básicas do segurado e do benefício (nome, NIT, aps, número do benefício e data de concessão);

Um comunicado que informa o tipo de benefício concedido, número, data do requerimento, valor da renda mensal inicial (RMI) e data de início da vigência do benefício;

Um campo contendo dados do pagamento do benefício (órgão pagador/agência bancária e endereço);

Por fim, o resumo do cálculo de como o INSS chegou àquele valor de RMI.

Além disso, em casos de benefícios temporários, constará também a data de previsão do término de pagamento.

Lembrando que a carta de concessão é emitida em razão do benefício e não do beneficiário. Portanto, caso a pessoa receba mais de um benefício, ela terá uma carta de concessão para cada um dos benefícios. 😉

4)Como entender a carta de concessão: 5 Dicas

Agora que já expliquei o que é a carta de concessão e quais informações ela possui, chegou a hora de falarmos sobre o principal: como entender a carta de concessão.

Afinal, por mais que pareça simples, não é tarefa fácil compreender de verdade o que consta no documento. 🤪

Entender completamente a carta de concessão requer prática e muito estudo por parte do advogado previdenciarista, principalmente com relação aos cálculos previdenciários.

😍 Mas, para facilitar a vida de nossos leitores, vou dar algumas 5dicas que com certeza irão lhe ajudar nesse primeiro momento de análise da carta de concessão:

1º) Verifique se os dados do cliente e do benefício estão corretos.

2º) Compare com a data de entrada do requerimento (DER) e confirme se as datas estão “batendo”.

Nessa etapa, dê atenção especial à data de início da vigência do benefício, porque isso é extremamente importante para saber qual regra de cálculo deve ser utilizada (sempre tendo em mente a questão do direito adquirido e do princípio do tempus regit actum, que regem o direito previdenciário).

3º) Compare a carta de concessão com o CNIS (Cadastro Nacional de Informações Sociais ou Extrato de Contribuição), para descobrir se existe alguma inconsistência entre os salários de contribuição utilizados e o CNIS do seu cliente.

Ela é super completa e muito fácil de utilizar, além de fornecer o comparativo muito rápido. Vale a pena conferir!

4º) Compare os salários de contribuição também com as informações da CTPS ou carnês de contribuição do segurado.

Na realidade, isso deveria ter sido feito antes de pedir o benefício (no planejamento previdenciário). Mas, se o cliente deu entrada no pedido sozinho ou você esqueceu de realizar o comparativo antecipadamente, agora é o momento.

5º) Por fim, analise o cálculo indicado pelo INSS, conferindo se está adequado com a data de início da vigência do benefício.

Além disso, é recomendável analisar a carta de concessão em conjunto com o processo administrativo, para obter conclusões mais completas e seguras. Está gostando do artigo? Clique aqui e entre no nosso grupo do Telegram! Lá costumo conversar com os leitores sobre cada artigo publicado. 😊

5)Como consultar a carta de concessão do INSS

É bem fácil consultar a carta de concessão do INSS!

🤗 Caso o cliente não tenha o documento em mãos ou até mesmo tenha perdido, a carta de concessão pode ser obtida de forma gratuita no INSS, pelo beneficiário (assim como seu representante legal ou procurador), de 3 formas:

indo até uma das agências do INSS (lembrando que é necessário agendar previamente a visita, através do MEU INSS);

acessando o site ou aplicativo do MEU INSS;

ligando para o telefone 135 e solicitando o envio de uma 2ª via pelos Correios.

Mas, você só conseguirá consultar a carta de concessão se já tiver transcorrido o prazo de 30 dias que expliquei no tópico 2, ok? Geralmente, o INSS não emite o documento antes disso.

Particularmente, acredito que o mais prático seja consultar a carta de concessão pela internet, sem nem precisar sair do escritório! 😉

Isso é feito através do site ou aplicativo do MEU INSS, sendo que você só precisa ter em mãos o número de CPF e a senhado gov.br da pessoa que deseja emitir a carta de concessão.

👉🏻 Para você ver como é simples, fiz um “passo a passo” completo:

1. Acesse o MEU INSS e clique em “Entrar com gov.br”;

2. Digite o CPF e a senha da pessoa, depois clique em “Entrar”;

3. Na parte superior da página, clique em “Serviços”;

4. Selecione o campo “Benefícios” e depois clique em “Meus Benefícios”;

5. No campo “Todos os benefícios”, clique no benefício que deseja obter a carta de concessão;

6. Por fim, clique em “Carta de Concessão”.

7. Automaticamente, a carta de concessão aparecerá para você consultar.

8. Se quiser emitir e imprimir, clique em “Baixar PDF” (lá no final da página). Depois disso, automaticamente o MEU INSS baixa o PDF da carta de concessão para o seu computador ou celular.

Por fim, é só procurar o arquivo e selecionar a opção de impressão. Geralmente, o arquivo fica salvo na pasta “Downloads”.

[Obs.: Tentei fornecer as informações mais atualizadas possíveis. Porém, como o sistema do INSS está em constante atualização e os procedimentos também passam por alterações, recomendo que cheque se não houveram mudanças após a publicação deste artigo.]

6)Como sacar o FGTS com a carta de concessão

Agora, vou explicar como sacar o FGTS com a carta de concessão.

😃 Em primeiro lugar, saiba que não é todo beneficiário que consegue sacar o FGTS com a carta de concessão, mas apenas quem recebe aposentadoria, BPC ou pensão por morte.

Se o seu cliente recebe um desses benefícios e ainda possui saldo do FGTS ou quotas do PIS/PASEP, é possível retirar o valor diretamente em uma agência da Caixa Econômica Federal, apresentando os seguintes documentos:

Carta de concessão emitida pelo INSS;

Documento oficial de identificação com foto (RG, CNH etc.);

Carteira de Trabalho e Previdência Social (CTPS);

Termo de Rescisão de Contrato de Trabalho, caso exista.

[Obs.: Tentei fornecer as informações sobre a documentação da forma mais atualizada possível. Porém, recomendo que cheque se não houveram mudanças após a publicação deste artigo.]

7)Perguntas Frequentes

Como a dúvida de uns geralmente é a dúvida da maioria, selecionei para responder neste artigo as 4 perguntas mais comuns que nossos leitores nos enviaram sobre a carta de concessão do INSS!

Se você tiver mais alguma dúvida ou sugestão de tema para os próximos artigos, é só deixar nos comentários, ok? 😜

7.1)Para que serve a carta de concessão?

Mas, afinal, para que serve a carta de concessão?

A carta de concessão serve para informar ao beneficiário qual foi a fórmula de cálculo utilizada pelo INSS para chegar ao valor do benefício e fornecer informações relativas ao pagamento (valor, local da agência bancária e data de recebimento).

🔍 É uma forma do INSS deixar o processo de concessão de benefício mais transparente e resumir as principais informações ao beneficiário (que nem sempre consegue ter fácil acesso ao processo administrativo).

Lembrando que a carta de concessão é válida enquanto o benefício estiver ativo e, mesmo que o pagamento tenha cessado, ela permanece com status de registro oficial do INSS.

Além disso, é um documento oficial e com validade jurídica, que permite analisar se o benefício foi concedido de forma correta e, caso negativo, serve como prova para um pedido de revisão. 📜⚖️

Como expliquei no tópico 3.1, o número de benefício também consta na carta de concessão.

👉🏻 Essa informação fica disponível lá no início do documento, no “cabeçalho” (juntamente com o nome, NIT, aps e data de concessão do benefício).

7.3)O que fazer após receber a carta de concessão do INSS?

Muitos colegas me perguntam o que fazer após receber a carta de concessão do INSS. No tópico 4, eu expliquei todas essas questões com mais detalhes, mas vou trazer um “resumo” aqui.

Assim que o cliente recebe a carta de concessão, é importante conferir se as informações pessoais e do benefício estão corretas, principalmente a data do primeiro recebimento (início de vigência). 🗓️

Em seguida, vale a pena confirmar se não faltou nenhum registro de salário de contribuição, assim como se o valor do benefício está correto e, no caso de benefícios temporários, se o número de parcelas está certo.

🧐 Se alguma informação estiver incorreta ou ausente, será necessário entrar com um recurso no INSS, especialmente nos casos em que as incorreções comprometem o valor do benefício.

7.4)O que é data de concessão do benefício?

A data de concessão do benefício é o dia em que a pessoa começará a receber as parcelas mensais do benefício do INSS. 💰

Além disso, vale a pena dizer que, se a data de concessão do benefício for posterior à data de início de vigência do benefício, os valores acumulados entre essas datas serão pagos pelo INSS através de um PAB (Pagamento Alternativo de Benefício).

8)Conclusão

A carta de concessão é um documento oficial emitido pelo INSS no momento em que o requerimento de benefício é aprovado. 📜

Ela serve para informar ao beneficiário qual foi a fórmula de cálculo utilizada pelo INSS para chegar ao valor do benefício e fornecer informações relativas ao pagamento (valor, local da agência bancária e data de recebimento).

Através da carta de concessão, o advogado consegue analisar se o benefício foi concedido de forma correta e, caso negativo, pode servir como prova para um pedido de revisão.

E já que estamos no final do artigo, que tal darmos uma revisada? 😃

👉🏻 Para facilitar, fiz uma listinha com tudo o que você aprendeu:

O que é carta de concessão e a memória de cálculo no INSS;

Como é a carta de concessão, quais informações constam no documento e para que serve;

Como consultar e de fato entender a carta de concessão;

Como é possível sacar o FGTS com a carta de concessão;

O que fazer após receber a carta de concessão do INSS;

Advogada por profissão, Previdenciarista por vocação e Blogueira por paixão! Autora dos blogs “Adblogando“ e "Desmistificando". Formada pela Universidade Estadual Paulista / UNESP.

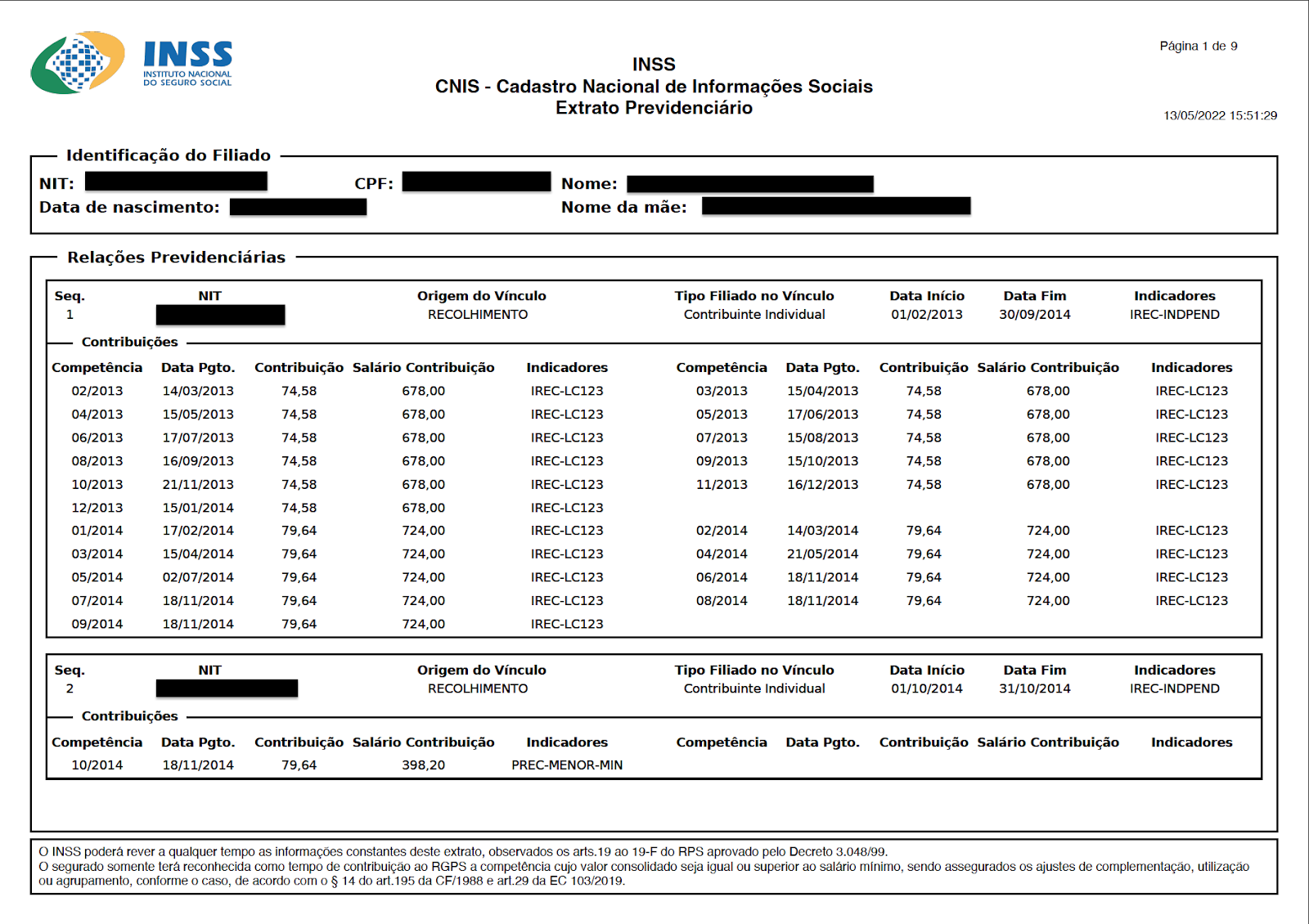

Acredito que o CNIS é o documento mais importante no universo previdenciário, servindo como prova de tempo de contribuição, recolhimentos, carência, vínculos trabalhistas etc.

Por ser gratuito e de fácil obtenção (é possível emitir até mesmo pela internet, através do MEU INSS), ele acaba sendo um excelente aliado na hora de fazer os primeiros cálculos de aposentadoria e analisar se há possibilidade de revisão do valor do benefício. 🤓

Em razão disso, decidi escrever um artigo completo sobre o CNIS, focado nos aspectos práticos do tema e atualizado com o Decreto n. 10.410/2020 e a IN n. 128/2022 (a nova IN do INSS).

👉🏻 Dá uma olhada em tudo o que você vai aprender hoje:

O que é o CNIS e para que ele serve (meio de prova);

Passo a passo para consultar o CNIS (pela internet, INSS e bancos);

Como é um CNIS;

O que são os indicadores de pendências e como atualizar o CNIS;

Porquê é importante verificar se o segurado possui mais de um NIT e CNIS;

O que é uma unidade orgânica;

O que fazer quando a contribuição previdenciária não aparece no CNIS.

Essas informações vem de um banco de dados criado pelo governo federal em 1989, que armazena as seguintes informações trabalhistas e previdenciárias dos brasileiros:

vínculos empregatícios desde 1976;

remunerações mensais a partir de 1990; e

recolhimentos dos contribuintes individuais desde 1979.

Por isso, o CNIS é um importante documento que serve para comprovar a filiação do segurado à Previdência Social, além do tempo de contribuição,carência, valores de recolhimentos e períodos de recebimento de benefíciosprevidenciários.

🧐 Ademais, em casos de revisões de benefício, o primeiro passo sempre deve ser comparar o CNIS (que mostra os salários que a pessoa contribuiu ao INSS) com a Carta de Concessão (que mostra os salários que o INSS considerou na hora de conceder o benefício).

O serviço é disponibilizado de forma gratuita pelo INSS e o segurado (seu representante legal ou procurador) pode obter o CNIS de 3 formas:

indo até uma das agências do INSS;

acessando o site ou aplicativo do MEU INSS;

através de redes bancárias (opção disponível para correntistas do Banco do Brasil e da Caixa Econômica Federal).

A seguir, vou explicar como funciona cada uma dessas opções de consulta do CNIS!

[Obs.: Tentei fornecer as informações mais atualizadas possíveis. Porém, como o sistema do INSS está em constante atualização e os procedimentos também passam por alterações, recomendo que cheque se não houveram mudanças após a publicação deste artigo.]

3.1)Como consultar CNIS pela internet

Particularmente, acredito que o mais prático seja consultar o CNIS pela internet, sem nem precisar sair do escritório! 😉

Isso é feito através do site ou aplicativo do MEU INSS, sendo que você só precisa ter em mãos o número de CPF e a senhado gov.br da pessoa que deseja emitir o CNIS.

👉🏻 Para você ver como é simples, fiz um “passo a passo” completo:

1. Acesse o MEU INSS e clique em “Entrar com gov.br”;

2. Digite o CPF e a senha da pessoa, depois clique em “Entrar”;

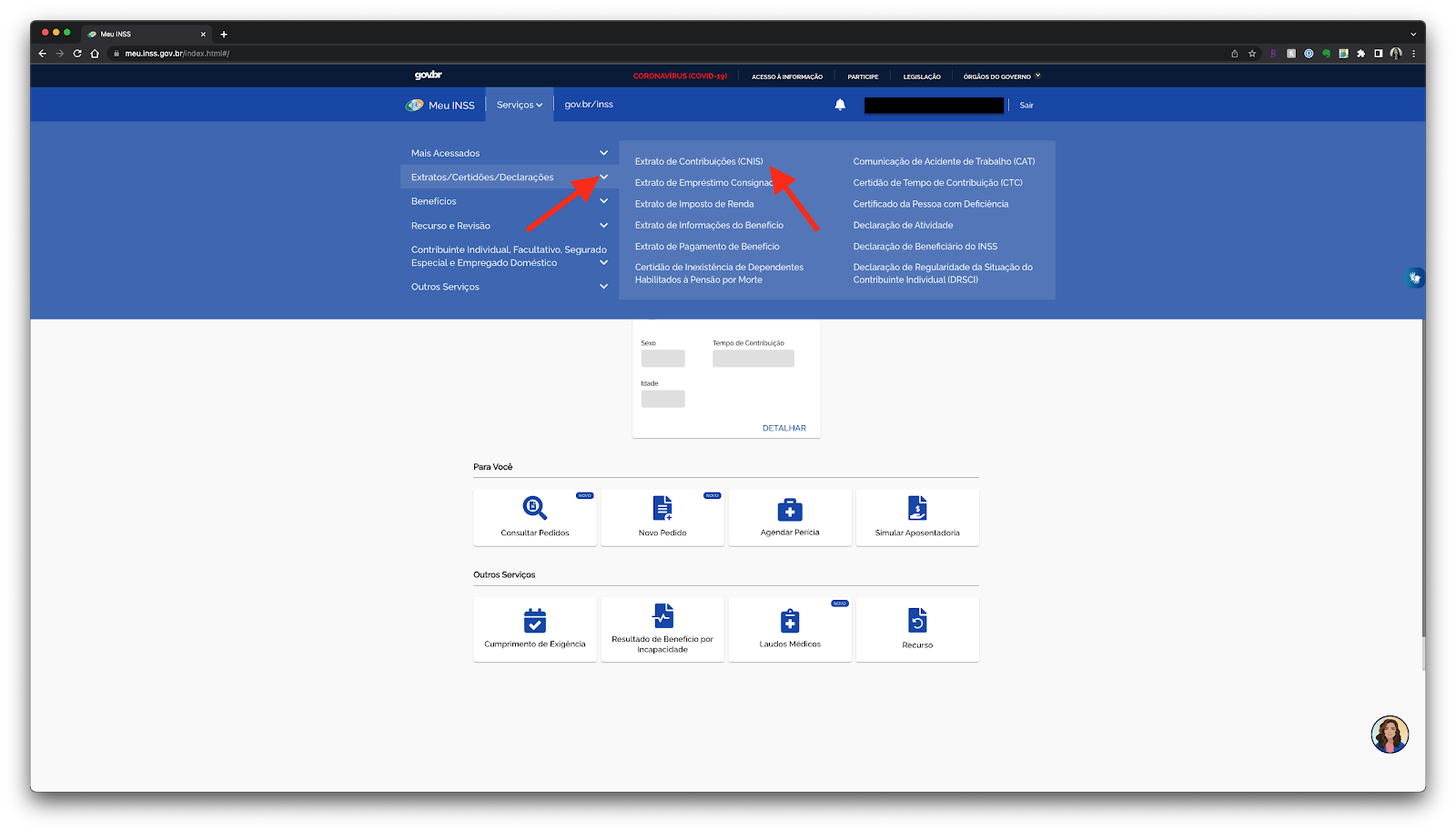

3. Na parte superior da página, clique em “Serviços”;

4. Selecione o campo “Extratos/Certidões/Declarações” e depois clique em “Extrato de Contribuições (CNIS)”;

5. Automaticamente, o Extrato de Contribuições (CNIS) aparecerá para você consultar.

Como emitir e imprimir CNIS

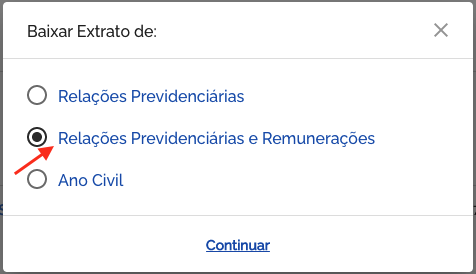

🖨️ Depois que você fez todos os passos que expliquei no tópico anterior, é bem simples emitir e imprimir o CNIS:

1. Clique em “Baixar PDF”, lá no final da página;

2. Em seguida, surgirá uma mensagem intitulada “Baixar extrato de”, apresentando as seguintes alternativas: “Relações Previdenciárias”, “Relações Previdenciárias e Remunerações” e “Ano Civil”.

Selecione “Relações Previdenciárias e Remunerações” e clique em “Continuar”;

3. Depois disso, automaticamente o MEU INSS baixa o PDF do CNIS completo para o seu computador ou celular. Por fim, é só procurar o arquivo do CNIS e selecionar a opção de impressão. Geralmente, o arquivo fica salvo na pasta “Downloads”.

3.1.1) E se o cliente ainda não é cadastrado no MEU INSS?

Nesse caso, será necessário fazer o cadastro antes.

🤓 Aconselho que peça para o cliente fazer isso antes mesmo da consulta, pois assim você consegue atendê-lo já tendo acesso ao MEU INSS.

É mais fácil o cliente se cadastrar, pois o sistema pergunta uma série de informações previdenciárias e trabalhistas para criar o login de acesso. Mas, caso o cliente não consiga fazer isso sozinho, você pode ajudá-lo com essa etapa.

👉🏻 Para facilitar, também trouxe um “passo a passo” completo do procedimento pela internet:

Em seguida, no campo “CPF”, digite o número de CPF do cliente que deseja obter o CNIS e clique em “Continuar”;

Automaticamente, você será encaminhado para uma página de dados cadastrais. Preencha todas as informações e clique em “Avançar”;

Depois, na etapa “Habilitar Cadastro”, selecione uma das opções para receber o código de ativação da conta: “E-mail” ou “SMS”, e clique em “Avançar”;

Digite o códigode ativação de 6 caracteres que recebeu e clique em “Avançar”;

Na etapa “Cadastrar Senha”, digite o CPF do cliente e, no campo “Nova senha”, digite a senha criada (pelo cliente ou por você) para acessar o MEU INSS das próximas vezes. Ao final, clique em “Concluir”.

🛑 🛑 🛑 Atenção: Peça ao cliente para que guarde essa senha com cuidado, pois será a mesma utilizada para acessar os serviços do gov.br e do MEU INSS.

☹️ Vale a pena dizer que não é sempre que o segurado consegue cadastrar a senha direto no MEU INSS.

Às vezes, pode acontecer do sistema apresentar informações incorretas ou desatualizadas, sendo necessário obter uma senha provisória através de outros meios.